分裂的美联储 两个“隐藏”要点不容忽视

2019-09-19 22:03:38 信息来源:金融界网站 发布者:isen点击量:

北京时间9月19日凌晨,美联储再次宣布降息25个基点,将联邦基金利率目标区间下调至1.75%-2.00%。中信证券(23.54 +0.47%,诊股)分析师明明分析,对比比7月份内容,美联储在9月份的会议声明中认为家庭支出增加,同时认为外部仍有风险。认为经济发展“仍然存在不确定性”。同时继续表达“密切关注经济信息、采取适当行动”以维持经济发展的意愿。美联储内部态度分歧严重,投票结果7:3,反对的3票里面仍然意见不一致。

美联储决议公布后,美元指数走高、美股下行,黄金价格出现下跌。金价最低跌至1495.50美元/盎司,此后有所回升。标普500跌0.03%收于3006.73点;纳斯达克指数跌0.11%收于8177.39点;道琼斯指数涨0.13%收于27147.15点。美元指数上行至98.57。

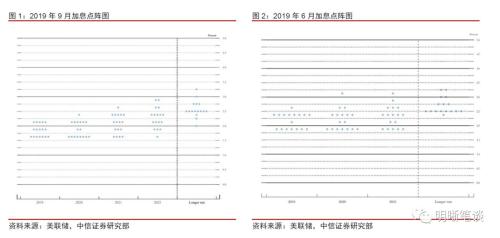

美联储本次议息会议总体缺乏新意,例如会议声明的措辞变化较少,经济预期也变化不大。值得关注的是美联储当前的分歧,三张反对票中一张认为要降息50BP,两张认为不应该降息。那么其他票委呢?点阵图可能是最大的鹰派依据,因为其中值显示今年不再降息,但是需要看到的是已经有更多票委将点阵图下移,今年6月份的点阵图上没有美联储票委认为今年年内会降息至1.5-1.75%的区间(降息三次),但是9月份的会议已经有7人认为会降息三次;点阵图预测的调整需要时间,其实今年6月份时候美联储也没有降息但表达出将会恰当行动(act as aPPropriate),因此声明和点阵图的变化是渐进的,随着更多经济走弱的证明出现,今年或还有一次降息。

在本次议息会议看似鹰派之余,有隐藏两个要点不容忽视:一是下调IOER,二是可能推出QE。美联储本次会议其实也是有鸽派看点的,而且这点鸽派可能将在日后放大,因此其实更值得关注。结合近几日流动性紧张的局面,美联储将超额存款准备金利率(IOER)下调30BP,幅度大于基金利率的下调幅度;近期的流动性紧张使得联邦基金有效利率再度接近利率走廊上限,此举有助于将基金利率保持在目标区间内。流动性的紧张有一些暂时性的原因,但也反映出可能前期缩表走得太快。资产负债表方面,鲍威尔提到的“扩大资产负债表规模的时间有可能比预期的更早”值得关注,在欧央行QE之后,美联储可能也将会在资产负债表方面做出鸽派调整。另外,本次会议之后,特朗普再次毫无意外地再次批评了美联储,认为美联储没有胆量并缺乏前瞻性;值得一提的是,本次会议鲍威尔没有明确地再提这只是中期调整(mid-cycle adjustment),这一点其实也显得鸽派了一些。

正文

北京时间9月19日2:00,美联储宣布下调联邦基金利率至1.75%-2%目标区间,超额准备金率下调至1.80%。

此次议息会议有何亮点?美国后续货币政策如何?鲍威尔在新闻发布会上关于货币政策安排和未来展望作何解释?对此我们评论如下:

美联储议息会议结果

美联储9月议息会议下调联邦基金利率符合市场预期。基于全球政治经济局势对经济前景的影响和放缓的通胀速度,本次美联储会议,FOMC委员投票决定(1)将联邦基金利率下调25bp至目标区间1.75%-2.00%;(2)将超额准备金率从2019年9月19日起下调30个bp降至1.80%。将超额准备金余额的利率设定为低于利率走廊上限20个bp。

会议内容及解读

一、 会议内容对比

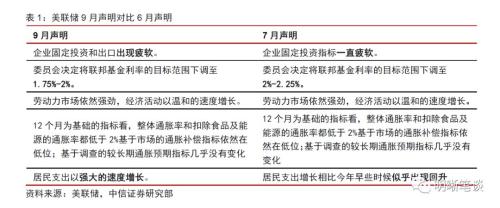

对比7月会议声明内容,美联储在9月份的会议声明中承认家庭支出增加,同时认为外部仍有风险。具体表述上,就业“近几个月平均就业增长稳健,失业率仍然在低位”,经济活动方面维持此前 “经济增速温和”的表述。延续了6月声明中“12个月为基础的指标看,整体通胀率和扣除食品及能源的通胀率都低于2%基于市场的通胀补偿指标依然在低位;基于调查的较长期通胀预期指标几乎没有变化”。删除了7月声明中“家庭支出增速自年初有所回升”,增添了“家庭支出增长强劲”的语句;删除了“企业固定投资疲软”,增加了“出口削弱”字样。

过去12个月,总体通货膨胀率和食品、能源以外项目的通货膨胀率均于2%以下运行。基于调查的长期通胀预期指标几乎没有变化。委员会继续认为经济活动持续扩张、劳动力市场强劲和通胀接近2%对称目标可能性较大,并维持了此判断存在不确定性的观点。同时继续表达“密切关注经济信息、采取适当行动”以维持经济发展的意愿。

除了市场预期的降息,美联储本次议息会议还决议下调一般和超额准备金率,至1.80%。

近期公布的经济数据使得降息预期实现,但内部分歧严重,通胀持续走弱的背景下消费的拉动提升未能抵消其他分项的疲弱,二季度GDP环比增速降至2.0%;制造业数据跌破荣枯线,反映美国经济疲弱态势或将持续;本次降息内部遭遇分歧,美联储以7:3的投票情况通过了下调联邦基金利率的决议,反对者为圣路易斯联储主席布拉德,他在本次会议上倾向于将联邦基金利率的下降50个基点至1.5%至1.75%,而堪萨斯联储主席乔治和波士顿联储主席罗森格伦倾向于将目标利率范围维持在2%至2.25%不变。

经济前景方面,美联储关于2022年GDP增速预期中值为1.8%。2021年GDP增速预期中值为1.9%,6月预期为1.8%。

失业率方面,美联储关于长期失业率的预期中值为4.2%,6月预期为4.2%。2021年失业率预期中值为3.8%,6月预期为3.8%。2020年失业率预期中值为3.7%,6月预期为3.7%。

通胀方面,美联储关于长期PCE的预期中值为2.0%,6月预期为2.0%。2021年核心PCE通胀2021年预期中值为2.0%,6月预期为2.0%。

根据美联储的“点阵图”,五名成员认为联邦公开市场委员会应该维持其先前的区间即2%到2.25%,五位成员支撑降息25个基点,但在今年剩下的时间里维持利率不变,七位成员支持在2019年结束之前至少再降息一次。此外,点阵图显示2020年预期没有降息,2021年和2022年各有一次降息。

二、 鲍威尔在新闻发布会上的讲话

认为贸易和全球经济增长风险有所增加;当前是做出判断很困难的时期。(1)如果经济着实下滑,美联储将采取一系列措施,但是现在没有必要。(2)联邦公开市场委员会成员普遍认为美国经济运行强劲,由数据驱动未来美联储行动,而不是预期。(3)将会重新讨论何时扩大资产负债表的问题;存在实际的不确定性,扩大资产负债表规模的时间有可能比预期的更早。(4)美国的贸易政策使经济前景承压。

美国经济基本面:经济基本面改善有限,波动与担忧仍存

尽管8月零售超预期,企业库存上涨,核心CPI上行。但当前美国通胀数据不达预期,制造业指数8月降至49.1,GDP增速仍未达预期,失业率8月份保持持平,再加上周一美国市场流动性突然紧张,未来仍然有经济放缓的风险。美联储官员目前内部鹰鸽派分化严重。

鸽派以明尼亚波利斯联储主席卡什卡里、圣路易斯联储主席布拉德及明尼亚波利斯联储主席卡什卡利为首,支持大幅降息抵抗低通胀及美债收益率曲线倒挂现象。2020年票委、达拉斯联储主席卡普兰认为货币政策的力量较大。偏鹰派的克利夫兰联储主席梅斯特和费城联储主席哈克则曾反对或不支持降息,认为保持利率稳定再继续观察。强劲的零售销售数据和持续的工资增长支持波士顿联储主席罗森格伦的不放松立场。中立派达拉斯联储主席卡普兰等人则担心贸易局势的影响,对加降息摇摆不定。纽约联储主席威廉姆斯认为美联储准备“采取适当行动”避免美国经济下滑。这一措辞与美联储主席鲍威尔此前的措辞相同。

流动性紧张显示降息必要性加强。周一,影响整个美国金融体系借贷成本的联邦基金利率从上周五2.14%升至2.25%。美联储试图将这一利率保持在2%-2.25%之间的目标范围内。美联储时隔11年后再次启用回购操作。本次正回购操作的利率为最低2.1%。本次流动性紧张是因为当前正在位于缴税的时间;其次由于财政部上周拍卖超过500亿元的大额国债,交易商需要资金支付。

在降息声明后的演讲中,针对最近融资情况,鲍威尔表示,市场对融资情况的反应令人惊讶;在面对融资压力下,我们采取了合适的行动;我们也有工具解决融资压力,会在需要的时候使用。

就业方面,8月份美国非农就业人口新增13万人,仍低于预期。预期增加16万人,前值季调为15.9万人;8月失业率为3.7%,依然处于历史低位,劳动力参与率63.2%,与前值相比微调+0.2%。非农就业人口新增数据修复,分项来看私人部门的商品生产部门新增就业人数9.6万人,为年内新低水平;制造业新增就业人数0.3万人,与1月、8月同为年内最高水平。服务生产分项新增8.4万人;零售业分项减少1.11万人,连续7个月减少;专业和商业服务大增3.2万人,为年内中间水平。8月美国非农就业延续下滑趋势,19年总体就业情况非常不乐观。平均时薪环比0.4%,高于预期0.3%;同比增长3.2%,高于预期3.0%。薪资上升,就业下滑趋势出现。

通胀方面,美国8月份通胀加速上升,达到一年高位。美国商务部发布报告,美国7月核心PCE物价指数同比升1.6%,预期升1.6%,前值升1.6%;环比升0.2%,预期升0.2%,前值升0.2%。美国7月个人收入环比实际0.1%,前值0.3%,预期0.5%。美国8月CPI同比初值1.7%,预期1.8%,前值1.8%;核心CPI同比2.4%,预期2.3%,前值2.2%。8月生产价格指数PPI同比1.8%,预期1.7%,前值1.7%;8月核心PPI同比 2.3%,预期2.2%,前值2.1%。8月CPI同比基本符合预期,PPI由于服务价格上涨超预期;通胀数据依然整体偏弱,且持续低于美联储设定的2%的目标。

消费和房地产方面,美国8月零售数据好于预期,新屋开工和销售数据仍然低于预期,居民储蓄意愿较上月下降且处于年内最低水平。美国6月零售销售环比今值0.4%,预期0.2%,前值0.7%;核心零售销售环比今值0%,预期0.1%,前值1%;,美国8月零售销售表现强劲,且前值得以上修,整体而言美国消费水平仍极为强劲,可能给予美联储暂停加息步伐的空间。美国7月新屋开工总数119.1万户,预期125.7万户,前值修正为124.1万户。美国7月新屋销售今值63.5万户,略低于预期64.9万户,前值64.6万户;美国7月个人储蓄率降至7.7%,前值8%。居民存款意愿创下2018年11月以来最低纪录;7月个人储蓄占可支配收入比例为7.7%,前值8%;消费意愿有所上升。

GDP方面,美国第二季度GDP年化季率修正值为2.0%,等于预期和小于前值,私人消费起到较大驱动。美国第二季度消费者支出年化季率修正值实际公布4.7%,预期4.3%,前值4.3%;美国第二季度GDP平减指数修正值实际公布2.4%,预期2.4%,前值2.4%。一季度实际GDP年化环比增速3.1%,二季度经济增速大幅低于一季度。美国经济增长的主要驱动力是消费,按年率计算增幅达4.3%,高于前值1.1%。对外贸易和投资作为拖后项。其中,二季度美国的出口减少5.2%,前值为正增长4.1%,由此拉低了美国经济增速。投资方面,第二季美国私人部门投资大幅下滑5.5%,拖累当季经济增长约1个百分点。

制造业方面,美国制造业数据良莠不齐,ISM制造业PMI跌破荣枯线,反映美国经济制造业的不稳定性。美国8月工业产出指数环比0.6%,预期0.2%,前值-0.1%。美国9月Markit制造业PMI今值50.3,预期49.9,前值49.9。美国8月ISM制造业PMI下滑至49.1,前值51.2,预期51.1,跌破荣枯线。9月Markit服务业PMI今值50.7,略高于预期51.0和前值50.9。8月ISM非制造业PMI 56.4,高于预期54和前值53.7。

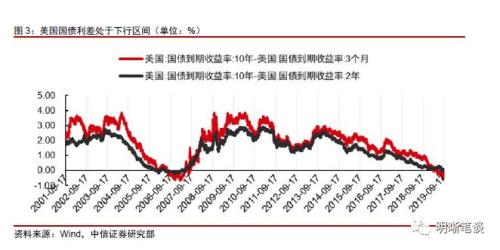

美债长短期收益率倒挂,衰退风险预期依旧存在。长期国债收益率可能会继续保持在低位,尽管美国股市呈现相反的状况,但是在美国历史上出现的3次债市长短倒挂都伴随着衰退。如今美国面临着经济增速下降、通胀预期下降、制造业走势疲软、全球贸易摩擦风险,长期国债收益率可能依旧在低位震荡。

美国市场表现

美联储决议公布后,美元指数走高、美股下行,黄金价格出现下跌。金价最低跌至1495.50美元/盎司,此后有所回升。标普500跌0.03%收于3006.73点;纳斯达克指数跌0.11%收于8177.39点;道琼斯指数涨0.13%收于27147.15点。美元指数上行至98.57。

债市策略

美联储本次议息会议总体缺乏新意,例如会议声明的措辞变化较少,经济预期也变化不大。值得关注的是美联储当前的分歧,三张反对票中一张认为要降息50BP,两张认为不应该降息。那么其他票委呢?点阵图可能是最大的鹰派依据,因为其中值显示今年不再降息,但是需要看到的是已经有更多票委将点阵图下移,今年6月份的点阵图上没有美联储票委认为今年年内会降息至1.5-1.75%的区间(降息三次),但是9月份的会议已经有7人认为会降息三次;点阵图预测的调整需要时间,其实今年6月份时候美联储也没有降息但表达出将会恰当行动(act as appropriate),因此声明和点阵图的变化是渐进的,随着更多经济走弱的证明出现,今年或还有一次降息。

在本次议息会议看似鹰派之余,美联储本次会议其实也是有鸽派看点的,而且这点鸽派可能将在日后放大,因此其实更值得关注。结合近几日流动性紧张的局面,美联储将超额存款准备金利率(IOER)下调30BP,幅度大于基金利率的下调幅度;近期的流动性紧张使得联邦基金有效利率再度接近利率走廊上限,此举有助于将基金利率保持在目标区间内。流动性的紧张有一些暂时性的原因,但也反映出可能前期缩表走得太快。资产负债表方面,鲍威尔提到的“扩大资产负债表规模的时间有可能比预期的更早”值得关注,在欧央行QE之后,美联储可能也将会在资产负债表方面做出鸽派调整。另外,本次会议之后,特朗普再次毫无意外地再次批评了美联储,认为美联储没有胆量并缺乏前瞻性;值得一提的是,本次会议鲍威尔没有明确地再提这只是中期调整(mid-cycle adjustment),这一点其实也显得鸽派了一些。

本文来源:中信证券

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!