美联储扩表前瞻 光大宏观:此扩表 非彼扩表

2019-10-11 05:38:00 信息来源:发布者:艾森新闻网点击量:

9月中下旬美国回购市场利率一度飙升,引发关注。市场普遍认为储备金供给不足是导致利率波动的主要原因。在此背景下,美联储扩表的必要性上升。我们认为,美联储最快将在10月30日的FOMC会议后宣布扩表计划,买入的国债将以中、短期限国债为主。

由于扩表的目的在于增加储备金供给,而不是影响收益率曲线,因此不应该被视为QE,美联储的货币政策也没有因此而改变。对市场而言,扩表有助于减少投资者对流动性冲击的担心,但对长端利率的向下作用或有限,因此给股市带来的利好也不会很大。

近期美联储主席鲍威尔在讲话中暗示联储或提前扩表。而美联储9月议息会议纪要也显示,部分FOMC委员认为恢复美联储资产负债表趋势增长是必要的。对此我们点评如下:

为何要扩表?

9月中下旬,受企业缴税、国债发行等因素影响,美国回购市场出现流动性紧张,回购利率一度飙升至10%。受之影响,联邦基金利率也一度上升至2.3%,超过了当时2.25%的目标上限。

对此,美联储及时展开隔夜、7天、14天回购操作,为回购市场提供流动性。但进入10月后,这一情形似乎并未得到解决,对此美联储一方面续作回购,继续提供流动性,另一方面意识到利率飙升可能是由于储备金供给不足所致。

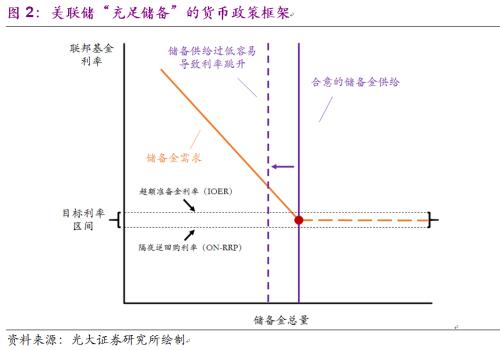

2008年次贷危机后,美联储实施了三轮QE,通过买入国债和MBS扩表,储备金规模相应增加。2015年美联储开始加息,但由于储备金规模太大,传统的公开市场操作已难以调控利率,美联储只能通过“利率走廊”加息。利率走廊的上限是超额准备金利率(IOER),下限是隔夜逆回购利率(ON-RRP),联邦基金利率则处于两者之间。

2017年起,美联储开始缩表,储备金规模逐步从最高时的2.7万亿下降至当前的1.4万亿美元(图1)。这一规模虽然显著高于危机前的水平,但在金融监管等因素的影响下,金融机构对储备金的需求也变得更高。

按照美联储的设想,当缩表结束时,储备金水平应该在需求曲线扁平部分的左侧,如果低于这一水平,联邦基金利率就会跳升,“利率走廊”的机制就将失效(图2)。这也被美联储称为“充足储备”(ample reserves)的货币政策框架。

美联储的研究显示,充足储备金的水平大约在1~1.2万亿美元,但实际的阈值难以把握。目前来看,美联储之前的估计可能偏低,而未来随着现金需求增加,储备金的规模还可能更低。

此外,有迹象表明美联储的储备金集中在少数比较大的银行手中,当储备金规模下降后,一些中小银行获得储备金的难度增加。在此背景下,美联储增加储备金供给的必要性上升,从资产负债表来看就体现为扩表。

如何扩表?

一般来说,央行扩表有三种方式:一是传统的公开市场操作,二是再贷款,三是购买非常规金融资产,比如量化宽松(QE)。公开市场操作一般用于央行储备和非储备负债的正常增长。长期来看,随着经济不断扩张,货币供给也应相应增加,而公开市场操作就是央行投放货币的一种手段。另外,当银行间流动性受到临时冲击时,央行也可通过公开市场操作提供流动性。

再贷款工具会在特定时期针对特定机构使用,比如当某些金融机构出现流动性紧张时,央行为最终贷款人,为其提供融资。购买金融资产则用于影响收益率曲线,比如次贷危机后美国短端利率触及“零下限”,美联储不得不通过购买长期限国债来压低长端利率。

我们认为,此次美联储扩表更像是公开市场操作,而不应该理解为量化宽松。如前所述,美联储扩表主要是为了增加储备金的供给,而非控制收益率曲线,毕竟当前10年期美债收益率已经接近次贷危机后的最低点。

美联储主席鲍威尔此前也曾提到,希望看到美联储资产负债表能“有机地扩张”,我们认为“有机”指的就是美联储正常的扩表行为。美联储9月会议纪要也显示,多数委员认为应该清楚地区分扩表与量化宽松,以避免向市场发出错误的信号。

从时间点看,美联储最快将在10月30日的FOMC会议后宣布扩表计划。对于买入国债的久期结构,美联储有两种可选的方案,一种是与市场中留存的美债结构相匹配,另一种是只买短期限国债。

美联储在今年3月的政策声明中指出,停止缩表后会继续减持MBS,同时买入国债以维持资产负债表规模不变,买入国债的期限匹配市场中未偿还的美债期限。因此,美联储可能按照同样的方法扩表。

截至2019年8月底,未偿还的短、中、长期限美债(分别对应T-Bills、T-Notes、T-Bonds)余额分别为2.3万亿、9.7万亿、2.3万亿美元,占比分别为16%、68%、16%为(图3)。

假设美联储此次扩表的规模为2000亿美元,那么对应的短、中、长期限美债规模分别为326亿、1351亿、322亿美元,占市场中各自期限债券余额的比例约为1.4%。

如果美联储只买短期限国债,假设购债规模为2000亿美元,那么所买债券占市场中的短期限债券的比例将接近10%。

对市场影响几何?

首先,美联储扩表有助于减少市场对流动性冲击的担心。9月底以来,回购利率飙升虽没有对市场造成太大影响,但始终是投资者心中的隐患。当前中美贸易谈判、英国退欧不确定性上升、特朗普又遭到弹劾调查,市场情绪受到打压,如果再出现流动性冲击,必然会带来极为负面的影响。因此,此时扩表能够降低流动性负冲击的可能性,这对美股是利好。

其次,美联储买入短期限美债,给短端利率带来向下作用,但对长端利率的影响或有限。而企业和家庭部门借贷一般基于长端利率,这意味着扩表对实体经济的作用也会比较有限。从这个角度看,扩表对美股的支撑作用也不会很大。

风险提示:美国回购市场流动性冲击的负面影响超预期