是否会有鲍威尔“看跌期权” ?

2018-11-27 05:23:45 信息来源:发布者:艾森新闻网点击量:

与典型的美国家庭竭力于感恩节假期,在同一个屋檐下相互示好不同,美联储和股市之间的关系一直都很紧张。双方都喜欢相信自己才是主宰者。不过,现在美联储可能会将股市纳入其考量,从而有可能会停止加息。

人们普遍认为,美联储总是会“紧缩、紧缩,直到出现问题为止”,但为了股市必须阻止他的加息行为走得太快、太远。因此,投资者在计算“鲍威尔看跌期权”的执行价格方面付出了很多努力,包括从技术调整的角度来认证什么是美联储认可的最大风险的下跌幅度,以至于其必须在最大的风险来临之前降息。

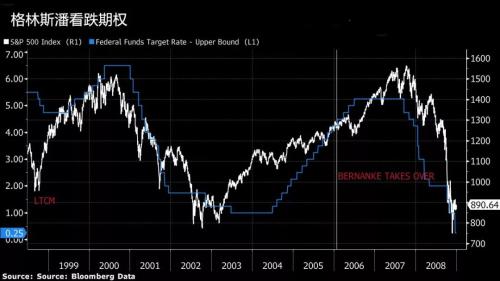

美联储看跌期权始于格林斯潘。格林斯潘在1987年至2006年期间担任美联储主席期间,每当出现危机且股市下跌超过大约20%时,美联储多数情况下会降低联邦基金利率。这实际上增加了货币流动性并推动金融市场风险偏好上升,进而避免情况进一步恶化。长期如此,投资者便认为美联储有意保护资产价格,就像是提供了一种可以避免更大损失的“看跌期权”。

但这种思维方式是有很多缺陷的。首先,美联储“看跌期权”的概念意味着央行将制定保护投资者免受极端损失的政策。在格林斯潘领导央行之前,美联储没有关于股票市场的任何任务及工作内容,他们认为就不应该关注股票估值,除非是作为促成稳定通胀和充分就业的主要任务的因素之一。然而,从1998年开始,美联储似乎完全根据标准普尔500指数的水平调整联邦基金利率目标。下面这张图表的版本在过去十年中的交易室里很普遍,说明此时“Greenspan put”已经入场了:

这可能是巧合,或者股市下跌是因为经济正在减弱,但从图上看起来好像美联储是为了应对股市下跌而降息,并且只有在股市复苏安全后才恢复加息。该政策可追溯到1998年为了拯救对冲基金长期资本管理(LTCM)。当时的信贷市场冻结,美联储选择降息,包括在预定的货币政策会议之间降息。这些利率削减引发了互联网泡沫的最后一个狂躁阶段。而一旦泡沫破灭,格林斯潘选择更大幅降息,因担心股市下跌将导致严重的经济衰退。9月11日的恐怖袭击加剧了这一进程。

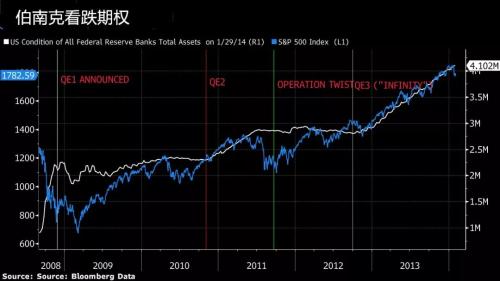

格林斯潘的操作,也延续到他的后任伯南克和耶伦。伯南克在2006年至2014年担任主席期权,将基准利率降至近零水平,并通过三轮量化宽松政策,向市场注入3万亿美元资金,庞大的流动性推动美国股市超越2007年高点,创下历史新高。

雷曼兄弟(Lehman Brothers)破产后,投资者确信另一个看跌期权已经投入运营,尽管利率已经降至零。但这次它通过美联储的资产负债表起作用。如果市场下跌,美联储将通过购买债券直接向金融系统注入现金,从而通过称为量化宽松的政策扩大其资产负债表资产。如果美联储停止购买,市场动摇,那么它将恢复购买。这被称为“QE时代”。

伯南克在2013年5月曾谈及可能缩减购债,结果引发“缩减恐慌”,股市大幅震荡。但此后美联储将缩减购债日期一再延迟,直到2014年5月才开始正式削减购债规模。股市在震荡之后,继续创新高。

耶伦在上调之初,曾试图打破美联储主席的看跌期权,但2015年8月由中国贬值人民币引发的市场动荡,让耶伦重走老路。美联储在9月利率决议声明中,将把外围因素纳入政策考量之中,主要关注的是中国和新兴市场风险及溢出效应。于是市场在动荡之后,又回到创新高之路。

在此后的美联储加息之路上,耶伦对股市也是小心呵护。让投资者对不断追逐创新高的股市,而衡量市场风险厌恶情绪的指标却不断走低。“股价越高,风险越大”的定律已经被市场彻底抛弃。

在这一点上,鲍威尔任下的美联储似乎不喜欢大资产负债表。关于结束目前的数量紧缩计划的讨论目前依然缺席。除非出现重大事件,否则资产负债表的稳定挤压将对债券收益率产生上行压力,并在可预见的未来将继续自动驾驶。

是的,市场事件会产生经济后果并促使美联储采取行动。当中国经济问题在2016年引发全球增长恐慌时,耶伦直到当年的12月都没有再提加息的事儿,而不是像预期的那样多次提高利率。但同样,我们需要小心这段历史的教训。

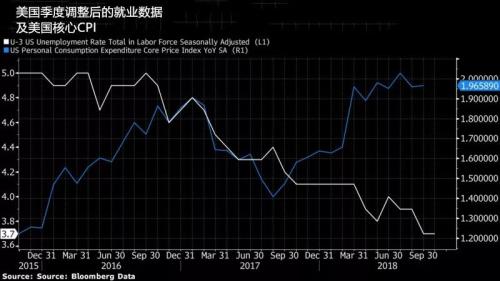

让我们通过追踪失业率来看待美联储的双重使命。

通货膨胀率目前处于美联储2%的目标水平,2016年上半年通胀还明显低于目标。失业率则是20世纪60年代以来的最低点,在2016年初时它还是5%。简而言之,不加息的情况比三年前显著减弱。

尽管如此,仍然可以想象如果中国出现重大经济危机,可能迫使美联储改变方向。这有助于解释为什么本周的20国集团峰会以及特朗普总统和习近平之间的会晤受到如此密切的关注。任何迹象表明两人已经同意缓和两国间贸易战的言论,都将使双方每个人的生活更加轻松,尤其是美联储。

多年来,美联储制定货币政策的方针可以用一个标准比喻来形容--“宾治盆”。1955年,时任美联储主席威廉·麦克切斯尼·马丁表示,鉴于美联储所处的监管人的位置,就是要在聚会渐入佳境时取走酒杯(宾治盆)。

但是,在聚会开始时破坏乐趣是一回事; 无情地收紧,直到出现问题是另一回事。在最近的两个周期中,美联储就是通过允许资产泡沫走得太远而犯下同一个错误。

而最后一次被指责是因为收得太紧太多而打破了一些东西的是1990年,那次的结果只是温和的经济衰退。此前还是保罗·沃尔克(Paul Volcker)时代,他通过积极加息来显示打破通货膨胀的决心、并在这个过程中迫使经济衰退,但正是这种坚定决心令他获得赞誉。

鲍威尔和他的同事都知道,他们很容易收得太紧或者太松。他们可能会试图避免这样做。但是他们会更加担心不能加息的风险,而不是过度加息的风险。

本周二,联储副主席理查德克拉里达发表讲话;而鲍威尔周三将于美联储上一次政策会议纪要发布之前在纽约经济俱乐部发表讲话;纽约联邦储备银行行长约翰威廉姆斯向Group30发表讲话。周五30点。鲍威尔将在12月的第一周接受国会质询。界时,所有对他们今年上一次政策会议意图的所有怀疑都应该已经消失,政策制定者几乎都会在宣布2018年圣诞节前加息之前安静下来。

他们已经准备好要破坏圣诞节派对:把酒杯撤了!(完)