广发证券:地方专项债的三重角色

2019-06-11 21:29:13 信息来源:发布者:艾森新闻网点击量:

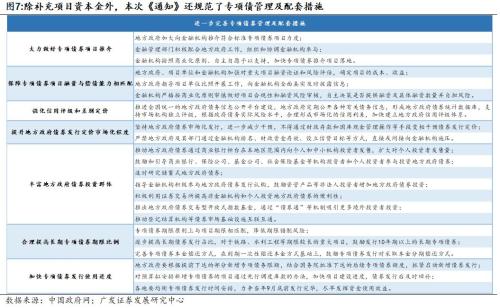

6月10日,中办、国办印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》。对此我们简要点评如下:

在外部增长环境变化的背景下,内需的压舱石作用将更为重要。《关于中美经贸磋商的中方立场》白皮书指出,由于中美经贸摩擦前景不明,世界贸易组织已将2019年全球贸易增长速度由3.7%下调至2.6%。近期欧美经济亦出现加快放缓的迹象。在外部增长环境变化的背景下,内需的压舱石作用将更为重要。易纲行长在G20财长和央行行长会议指出,中国宏观政策空间充足,有能力应对各种不确定性。

本次《通知》的主要目的是加大逆周期调节,更好地发挥专项债作用,增加有效投资和稳定总需求。《通知》明确指出文件目标是“贯彻落实党中央、国务院决策部署,加大逆周期调节力度,更好发挥地方政府专项债券的重要作用,着力加大对重点领域和薄弱环节的支持力度,增加有效投资、优化经济结构、稳定总需求,保持经济持续健康发展”。

为什么是地方专项债:进一步剖析地方专项债的三重角色。

一重角色在于缓解严控隐性债务和加大逆周期调节之间的矛盾。本次《通知》依然延续并强调了“开前门、堵后门”以及“终身问责、倒查责任”这两条隐性债务控制原则。逆周期调节和稳增长往往带来地方政府债务增加,严控隐性债务意味着新增地方政府债务必须是明确认可的债务形式。新预算法后地方政府债券是被允许的新增地方政府举债形式。地方一般债受制于预算赤字规模约束;专项债券归口政府性基金预算管理,不属于一般公共预算,故而专项债是最好的选择。

二重角色在于平衡严守财政纪律和调节经济结构的关系。因为可以从财政小口袋调入资金,名义赤字率可以恪守不超过3%的财政纪律,实际赤字(亦为实际收支差额)打开加力提效空间。财政小口袋资金主要来自政府性基金结存未用资金,2016年后主由专项债贡献。进一步看,近年大规模减税降费,实际上是政策主动将负担从企业和居民部门转移到政府部门;去年下半年开启民企政策倾斜,今年政府工作报告提出“增加特定国有金融机构和央企利润上缴”,属于国民经济部门分配结构的再调整。在这一系列链条中,更大程度发挥专项债作用的意义就是不仅保证了减税降费下财政支出仍可“加力提效”,同时一定程度上辅助政府部门、国有经济部门、民营部门间的结构调整。

三重角色在于协调重大项目的大规模融资需求和运行效率。此次《通知》明确“允许将部分专项债券作为一定比例的项目资本金”,且用于补充满足诸多要求后的重大项目。我们知道,财税收入,国债和一般地方债净融资,调入的财政小口袋资金,三者相加,对应公共财政支出的资金来源,而公共财政支出可以作为基建投资项目的资本金。专项债做厚政府性基金结存富余资金,再补充财政小口袋,实际上也就可以间接迂回的“转化为”公共预算财政支出。相比这一间接补充模式,允许部分专项债补充项目资金本,可以提高基建项目运转效率,尤其是项目规模大、融资需求高的重大项目。

未来基建投资怎么看?我们的四点认识。我们倾向于认为:

1)专项债、公共财政支出等“正门”融资渠道进一步打开,投资增速恢复缓慢问题将有所改善,预计投资修复速度将较一季度有所加快。

2)同时“坚决遏制隐性债务增量、坚决不走无序举债搞建设之路的同时,加大逆周期调节力度”态度明确,宏观杠杆率基本稳定对政策来说亦是目标之一,基建投资料难以回到两位数高增长。我们维持全年基建投资增速与名义GDP增速大致相当的判断,即8%左右。

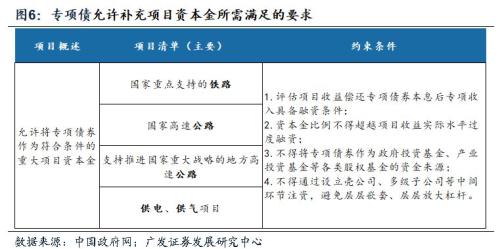

3)从政策导向看,交通运输和公共服务类行业是重点领域,与“国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气”有关的重大项目将会是未来基建投资重发力点。

4)理论上政策直接影响等于年内剩余的专项债规模*符合重大项目标准的比例*杠杆倍数,但当前交通运输等类项目占专项债比例并不高;此外专项债补充资本金所需满足的条件细节仍需在实务操作过程中进一步明确;考虑到基建项目重要的资本金来源在于公共财政支出等渠道,专项债补充资本金的直接影响不宜过高估计。和直接影响相比,稳增长和逆周期政策升温的信号意义更大。

核心假设风险:政策调控超预期,外部环境变化超预期

正文

6月10日,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》(以下简称《通知》),对地方专项债发行及项目融资做出较为全面的规范。以此为基础,我们理解当前宏观经济环境下地方专项债可以有效平衡三对关系,故而近来成为重要的财税领域调控工具。

一重角色在于缓解严控隐性债务和加大逆周期调控之间的矛盾。

自强调地方政府隐性债务控制以来,地方政府债务融资秉承两条原则没有变化。第一,延续“开前门、堵后门”原则,不得新增隐性债务;第二,新增隐性债务项目 “坚决终身问责、倒查责任”。本次《通知》依然延续并强调了这两项原则。此外还强调了“市场化转型尚未完成、存量隐性债务尚未化解完毕的融资平台公司不得作为项目单位。严禁项目单位以任何方式新增隐性债务”。严控隐性债务和加大逆周期调控之间,有效的平衡路径在于增发地方政府债券。地方一般债受制于预算赤字规模约束,故而专项债是最好的选择。

这可以解释严控隐性债务以来,地方专项债年度净融资以及债务存量规模均趋势扩大,尤其是年度净融资规模,扩容速度极快。2015年地方专项债年度净融资1000亿元,2019年年度净融资规模已经扩张至2.15万亿。以政府债券年度净融资(含国债、一般债和专项债)为参考基准,地方专项债净融资规模占比也在急速提升,从2015年的不足6%快速提高至2018年的23.5%,2019年该比重进一步提升。

二重角色在于平衡严守财政纪律和调节经济结构关系。

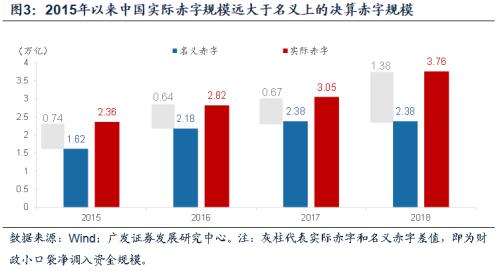

实际赤字是指实际收支缺口,一部分用国债和一般地方债发行融资所得资金来填补,另一部分用财政“小口袋”调入资金进行填补,其中国债和一般债净融资即对应名义上的赤字规模。2015年以来财政体系加大财政“小口袋”资金调入,从而能够在恪守3%名义赤字率不被突破的财政纪律下,实际赤字空间打开。

2015~2018年,名义上的赤字分别为1.62、2.18、2.38和2.38万亿,然而通过0.74、0.64、0.67和1.38万亿的资金调入,当年实际赤字规模分别达到2.36、2.82、3.05和3.76万亿。根据我们前期测算,财政小口袋的资金主要依靠政府性基金结存富余而来,尤其2016年以后地方专项债更是起到了绝对的贡献作用。2016年~2018年政府性基金分别结存3765亿、8511亿和8343亿;然而一旦扣除当年地方专项债融资(4000亿、8000亿和1.35万亿),政府性基金结存富余已然捉襟见肘。

进一步考虑2019年历史罕见的减税降费规模,实际上是政府主动将负担从企业和居民部门转移到自己身上;去年下半年开启民企政策倾斜,今年3月政府工作报告更是提出“增加特定国有金融机构和央企利润上缴”,串联起这些经济结构调整政策,专项债发行不仅保证了减税降费下财政支出仍可“加力提效”,更可以起到收入再分配效果——“企业和居民部分减负,政府部门承接更多责任”、“民营部门减负,国有部门承接更多责任”。限产能带来企业利润从下游切给上游,房地产去库存带来居民杠杆提升,专项债撬动的存量资金盘活伴随结构调整效果,实际上是对前两年政策调整进行一定程度的补充调整,以保证经济结构的相对均衡。

三重角色在于协调重大项目的大规模融资求和运行效率。

作为政府性基金项目的重要资金来源,专项债发行所得融资能否作为项目资本金,历来是市场争议热点。一种观点认为专项债作为债权性融资工具,不得作为项目资本金。以往有些专项债发行需列项目投资额、资本金及到位情况,有市场观点将此作为专项债不列项目资本金的证据。而另外一种观点认为,地方政府作为项目的投资方,政府的债权融资可以作为基建项目资本金。

此次《通知》明确提到,在满足“重大项目”等系列条件后,“允许将部分专项债券作为一定比例的项目资本金”。我们倾向于认为允许部分专项债发行融资补充项目资金本,可以提高基建投资效率,尤其是项目规模大、融资需求高的重大项目。

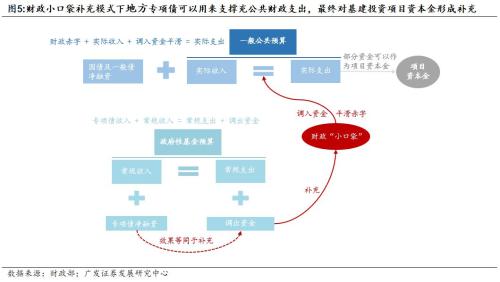

为什么这样说呢?我们还是回到财税体系中专项债参与的资金腾转模式。财税收入,国债和一般地方债净融资,调入的财政小口袋资金,三者相加,对应公共财政支出的资金来源,而公共财政支出可以作为基建投资项目的资本金。专项债做厚政府性基金结存富余资金,再补充财政小口袋,实际上也就可以间接迂回的“转化为”公共预算财政支出,可作为基建项目资本金。只不过这种腾转方式需要满足一系列严格的会计条件,例如连续两年结转未用等,补充时也需走严格的预算流程,相对而言速度较慢。允许部分专项债作资本金使用,意味着专项债无需通过绕转方式迂回“转变为”公共财政支出,而是直接作为项目资本金。资本金到位以后其他债务融资可以紧接着被撬动,项目运转效率提高。

贸易摩擦扰动制造业投资和出口,并加大宏观经济不确定性。这样的大环境下,专项债使用效率提高,并带动提高重大项目投资的推进效率。基建投资的逆周期对冲作用可以被更快的激发出来,这一思路与去年底开始强调的“加快财政支出”一脉相承。

未来基建投资怎么看?我们有四点认识:

1)专项债、公共财政支出等“正门”融资渠道进一步打开,投资增速恢复缓慢问题将有所改善,预计投资修复速度将较一季度有所加快。我们倾向于认为专项债补充资本金旨在提高基建大项目资金到位及推进速度,而且此次《通知》还提到“对预算拟安排新增专项债券的项目通过先行调度库款的办法,加快项目建设进度,债券发行后及时回补”,以这种方式加快推进专项债发行及使用进度,同样旨在提高基建项目推进速度。

2)同时“坚决遏制隐性债务增量、坚决不走无序举债搞建设之路的同时,加大逆周期调节力度”态度明确,宏观杠杆率基本稳定对政策来说亦是目标之一,基建投资料难以回到两位数高增长。我们维持全年基建投资增速与名义GDP增速大致相当的判断,即8%左右。

3)从政策导向看,交通运输和公共服务类行业是重点领域,与“国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气”有关的重大项目将会是未来基建投资重发力点。

4)理论上政策直接影响等于年内剩余的专项债规模*符合重大项目标准的比例*杠杆倍数,但当前交通运输等类项目占专项债比例并不高,直接影响不可高估,且这样测算还没有考虑专项债对其他资金的挤占效应。和直接影响相比,稳增长和逆周期政策升温的信号意义更大。

未来专项债发行进度如何?初步判断Q2~Q3融资规模与去年相当。

社融口径专项债净融资大于财政部口径的新增专项债融资,主要原因在于社融口径专项债还包括专项债置换量。2018年新增专项债净额1.35万亿,置换量4352亿元,全年发行融资1.79万亿。今年新增专项债净额2.15万亿,置换量不足3000亿,今年预计发行大概率不超过2.45万亿。

此次《通知》提到“各地要均衡专项债券发行时间安排,力争当年9月底前发行完毕”,意味着5~9月将累计发行1.74万亿左右规模的专项债,与去年同期水平相当(1.63万亿)。去年8、9两月分别发行4015和7389亿元专项债,5~7月份月均发行1000~2000亿元。若今年5~9月地方专项债发行较为均匀,那么大概率8、9月份专项债发行同比增速较低,而其他月份发行同比增速较高,这是与去年发行节奏有所差异之处。

风险提示:政策调控超预期,外部环境变化超预期。