近九成新经济企业上市后股价下跌 12家市值腰斩

2019-06-17 00:07:12 信息来源:发布者:艾森新闻网点击量:

企业上市破发越来越成为一个普遍现象,而对于PE机构而言,过去上市退出就能大赚一笔的美好时光也似乎正在远离。

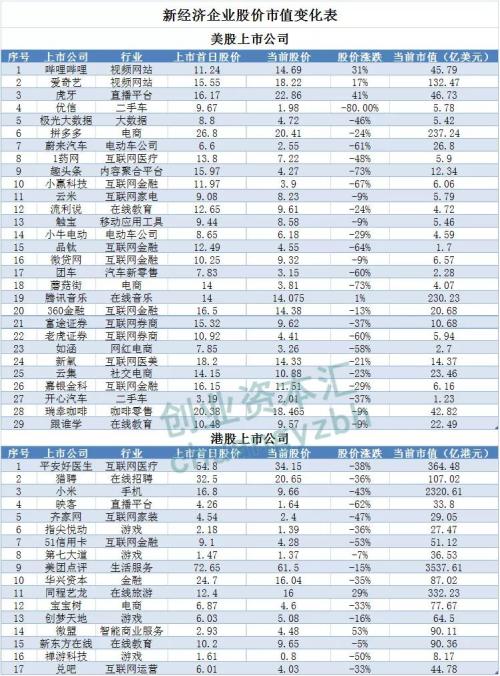

统计发现,2018年以来,国内共有46家新经济企业在美股或港股上市,其中2018年33家,2019年截至目前共有13家。截至6月13日,相比上市首日收盘价,这46家上市的新经济企业中,有40家股价下跌,占比高达87%。

“这种现象,尤其对于专注投资于企业中后期的PE机构而言影响比较大,过去在企业IPO之前投进去就能赚钱的好日子已经一去不复返了。”一名投资人在接受证券时报·创业资本汇记者采访时如是说。

最大跌幅近80% ▲▲▲

在统计中,证券时报·创业资本汇记者发现,在股价下跌的新经济企业当中,有12家股价跌幅超过50%。其中,优信二手车股价跌幅最大,接近80%;趣头条和蘑菇街紧随其后,跌幅均达到73%,市值蒸发了三分之二。包括蔚来汽车、映客(2.39 -3.24%)等一级市场的明星企业,跌幅也超过了50%。

相比之下,截至6月13日,股价上涨的公司仅有6家,分别是哔哩哔哩、爱奇艺、虎牙、腾讯音乐、同程艺龙(00780)和微盟。其中,微盟、虎牙和哔哩哔哩分别以53%、41%和31%的涨幅领跑这46家新经济企业。

“上市后股价的走势其实和首发价格有很大关系。”基岩资本副总裁杜坤日前接受证券时报·创业资本汇记者采访时表示,如果首发价格定价过高,随着时间的推移,价格必然向价值靠近,股价出现下跌也是正常的市场反应。

架桥资本副总经理、投资总监徐可瑞认为,在近两年登陆美股或港股的46家新经济企业当中,绝大部分都属于模式创新企业,在前几年市场跟风、充斥泡沫的情况下,这些企业在一级市场备受“宠爱”。因此,在当前市场比较理性的情况下,这些企业也开始回归到能够反映自身企业价值的“正常价格”。

“一个新的经济模式出来后,必然会经历泡沫到理性的反复过程,但最终企业价值还是会回归理性,股价终究也会反映企业的真实价值。这个现象更加验证了,技术创新才是未来,模式创新只是很好看的一幅画。”徐可瑞说。

道格资本总裁刘辉则从宏观和微观两个层面来看待这个现象。宏观方面,刘辉认为,目前国内资本市场估值正在下移,国际资本市场波动加大,加上国内资金面收紧,导致资金更愿意投资相对安全的领域。

微观方面,他直言,许多新经济公司在一级市场融资时都给投资人描绘了一副美好的前景,但上市之后却未能达到预期;加上前一段时间所谓的新经济企业标的不再是那么稀缺,资本市场的情绪也没有以前那么高涨,这些因素都导致了新经济企业在二级市场表现不尽如人意。

PE行业赚钱方式剧变 ▲▲▲

受累于股价表现,部分在中后期介入上述企业投资的PE机构,正在遭受“亏损”。

在过去,除非发生股灾,在人们的刻板印象中,只要企业实现IPO,投资机构就必然能赚钱。但随着企业上市后破发的现象频发,这个“美好愿景”也正在逐渐破灭。

徐可瑞直言,在现阶段,投资者不断成熟、资本市场制度不断完善,让部分在一级市场带着“泡沫估值”上市的企业频频遭到了“破发”的暴击。即便是近两年在A股上市的部分带有新经济企业色彩的企业,徐可瑞说,这些企业从配售阶段开始至今,投进去的PE机构都仍是亏损状态。

在这样的的状况下,徐可瑞表示,PE机构可能会产生“避险心理”,在选择项目的过程中会更加理性看待企业的估值。但他同时认为,这是一个好现象,会推动PE行业甚至整个风险投资行业不断自我革新、聚焦和自我完善。

而二级市场的反应,会相应地传导到一级市场上。杜坤表示,对于PE机构而言,后期的投资退出和投资回报率是非常重要的。在二级市场表现不佳的情况下,一级市场的高估值也会出现松动,整个一级市场会有一个资产重估的过程。投资机构变得更加务实,“PPT”融资走不通了。

刘辉进一步表示,现在市场上的投资者比以前更加理性,他们更关注企业的商业变现能力。他提出,在目前的环境下,如果一个企业的商业变现能力不强的话,即便实现了上市,融资能力也不一定高于未上市之前。而且对于企业来说,在未上市之前可以描绘上市之后的盈利蓝图,但上市之后,一旦外界发现你没有持续现金流和盈利能力,仅凭烧钱买市场份额的模式是无法延续的,这也是市场对现有上市的新经济企业普遍存在悲观情绪的来源。

与此同时,由于二级市场带来的一级市场估值下移,在刘辉看来,当前也是PE投资的好时机。他认为,现在很多项目的价格有所下滑,他们也了解到在当前的状况下,能先融到资、保证自己的存活是最重要的事情,这种时候反而是PE机构可以“趁低吸纳”的好机会。在他看来,只要企业本身基本面好,在寒冬情况下如果能先融到资保证存活,那么在经济形势转好的时候发展也会更快。

刘辉强调,即便二级市场目前面临着波动的状况,但IPO退出始终是PE机构的主要退出渠道之一,因此PE行业并不会因此近年来破发现象频发就不推动企业IPO。“对于PE机构而言,在企业成长起来、商业模式跑出来之后进入投资,本身就是看好企业的长期盈利增长,并不会因为上市初期的破发就打退堂鼓。PE项目本身投资的企业已经有较好的商业基础,项目即便不能IPO,还可以通过回购、并购等方式退出,拿回绝大部分本金问题并不大。”

PE机构谋求转型 ▲▲▲

在当前上市后破发现象频发的情况下,PE机构又该如何提升自己的风险把控能力?几位受访者认为,提升自身的投资能力和项目鉴别能力,无疑是当前最关键的环节。

杜坤表示,投资机构要想降低风险,就要做到对公司估值有清晰的认知。要想不亏钱甚至多赚钱,入股的价格就极其重要。在市场火热估值炒上天的时候就不能跟风,在市场低迷估值合适的情况下就要敢于出手。对于公司估值的把握很大程度上决定了投资机构的成败。

刘辉强调,对于国内投资者而言,还是需要关注企业自身的运营能力、获取现金流的能力,对于纯烧钱的企业要非常谨慎,过去靠烧钱维持高估值的做法在现在已经难以持续。“在现在市场整体情绪偏悲观的情绪下,投资者要偏向更为稳妥的项目,注重盈利能力。对于PE机构而言,在投资策略上会更加关注商业模式跑出来了的项目,对于有持续造血能力的项目会更看重一些。”

在当前的市况下,刘辉认为,PE机构应当加强自身的行业研究能力和投资能力。以道格资本为例,刘辉介绍说,近两年他们开始采用相对保守的财务模型来判断项目估值,其财务模型的测算方法借鉴了投行的方法,经过自己团队对项目未来几年的盈利能力进行预测,从而得到一个合理的价格。“我们会对项目的每一个业务线以及它在行业中的市场地位等因素来综合判断,采用市场化的财务模型做盈利预测,再结合宏观环境来做出我们认为合理的估值。”

徐可瑞也认为,作为投资者而言,还是要发现企业的本质价值和成长性;PE机构则不能抱有“上市了就不管”的心态,而是要抱着帮助企业实现他们的产业梦想,在推动企业上市后让他们成长为世界性的民族品牌。

“从以前‘全民PE’时代开始,到现在每一年整个行业都在进行洗牌,把一些没有专业能力和边界的PE机构淘汰出去。”徐可瑞预测,PE行业将会更倾向于细分行业,行业内的机构会越来越在自己的能力圈内做小、做精,形成自己的独特优势,走专业化的路径。“每个PE机构都会打造自己的品牌,逐渐形成自己渠道、项目判断、投后管理等优势,给予被投企业产业链、管理等支持,这也需要PE机构在实践中的不断沉淀,也给PE机构提出了一个转型的机会。”

而在这些转型的过程中,可以看到的是,部分PE机构已经逐渐将投资阶段往前迁移。杜坤认为,这主要是因为一二级市场的估值差在近几年的确在缩小,这对于一级市场投资机构的投资能力比以前提出了更高的要求。此外科创板的推出和正式落地也为一级市场的退出提供了新的方向。投资阶段前移,投资中、早期的项目的确是现阶段部分投资机构的应对方案。

徐可瑞也表示,在投资中,真正需要帮助的企业大多是早期企业,到了后期PE投资的时候更多是起到扩大再生产的作用。“在早期阶段,更多需要关注的是企业的创新和未来,需要关注企业家精神,在不确定性中找到大概率事件,回归到风险投资‘高风险高收益’的本质。”徐可瑞说。

“IPO即溢价退出”越来越玩不转了

证券时报记者 张国锋

在经济形势大好的前几年,国内模式创新初创企业层出不穷,O2O、共享经济、无人零售等先后登上风口行业,人工智能、云计算、大数据等初创企业估值也是水涨船高。彼时,诸多VC/PE机构迎着风口、慷慨解囊,帮助一级市场塑造了许多“巨星”。时至今日,这些“巨星”有的已经陨落,部分则“幸运”地登陆了二级市场的舞台。但是,这些靠着烧钱获取市场份额的“巨星”们,却纷纷上演了“上市后破发”、“股价跌跌不休”的情节。

笔者此次统计的46家在美股或港股上市的新经济企业中,5家“新型车企”在当中可谓是典型代表,平均跌幅高达50%。其中,优信以接近80%的跌幅领跑所有新经济企业。优信曾试图靠烧钱打广告,以亏损为代价来抢占市场份额,由此来支撑其估值。在IPO之前的最后一轮融资中,优信估值32亿美元,但在上市后,美国资本市场并不买账,上市首日优信就破发,并且迎来了“无止境”地下跌,如今市值还不到6亿美元。

事实上,很多互联网公司在上市时会炒概念,强调高风险高回报,在市场火热的时候,投资者敢冒风险追回报,概念股的估值表现也比较好。笔者在采访中就了解到,在市场火热的时候,通常PE机构在跟被投企业谈估值的时候,都是建立在对赌协议的基础上。彼时,企业自己做的对赌业绩都比较高,且追求必须高于上一轮估值;而由于市场环境向好,PE机构抱着“宁杀错不放过”、“不愁没有接盘侠”的心理,对部分明星企业持续追捧,也并没有真正仔细研究过对赌业绩的可行性,因此整个一级市场价格充斥泡沫。

但在现在市场波动较大、资金趋于避险的状况下,互联网失去热钱支持,也导致高估值难以为继,“IPO意味着溢价退出”的场面不再是必然。以欣锐科技(27.50 -3.54%,诊股)为例,2016年8月30日,八家机构投资者以每股42.5元认购欣锐科技新增股份588.2352万股,总计2.5亿元,这当中包括了达晨财智、时代伯乐、鼎晖投资等行业头部机构。但在去年5月23日上市时,欣锐科技的发行价仅为11.65元,开盘价15.38元。即便经历了多次涨停,截至目前,欣锐科技的股价为28.59元,距离上述机构买入的价格还差33%。

可以明确的是,一二级市场之间的溢价差正在持续缩小,两个市场的参与群体、投资逻辑、估值方法等都不一样。事实上,Pre-IPO阶段的企业已经基本定型,在二级市场能找到估值参考,如果判断企业上市后可能出现估值倒挂现象,PE机构应当做到提前退出,而不是当最后一个接棒的人。

除此之外,在经历了前期的野蛮生长之后,PE行业也开始步入专业化路径。这当中就包括了三个方面的内容,分别是行业研究的专业化、渠道专业化以及服务能力专业化。在笔者看来,一家一流的PE机构,一定具备如下几个特征:在某几个特定的垂直领域深度耕耘,能够充分了解相关行业现状和趋势,能够挑选出相关行业内的优质项目,能够为被投企业配备有效资源,形成可持续可循环的生态互助系统。