花5亿回购股票 是一场阅文集团的自我救赎?

2019-06-20 21:15:09 信息来源:发布者:艾森新闻网点击量:

麾下拥有起点中文网、红袖添香等众多知名品牌的阅文集团,是称霸网文江湖的贵胄。之所以称之为贵胄,是因为其也有融有腾讯的血脉。

然而虽背靠腾讯系,阅文集团在资本市场的表现却差强人意,股票破发、股价长期低迷。莫非曾经大红大紫的网络文学已经不再是主流内容?

阅文集团的处境无疑也凸显出了整个行业面临的瓶颈,版权运营下的付费阅读日渐式微,付费用户减少,或被其它内容平台分流,最终倒逼网文平台走向免费。

阅文的成长显然已经受限于付费阅读,逆水行舟不进则退,在这个变革拐点,阅文集团该如何自我救赎?

5亿回购股票注销

阅文集团(00772-HK)6月17日耗资154.32万港元回购4.82万股。

这是一次有计划的回购。此前6月10日,阅文集团董事会批准股票购回计划,授权公司在今年12月9日前回购不超过5亿港元的公司股票。

从公告内容看,阅文计划将所有已购回股票注销。这正是股东最喜欢的,没有了后续减持之忧。

上市一年多,阅文集团为何就步入股票回购的公司行列?

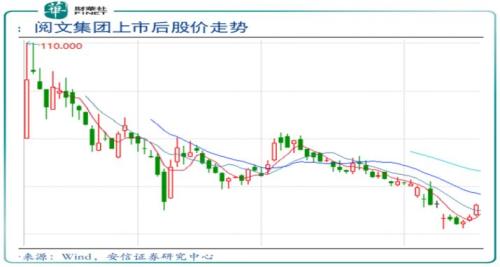

这还得从公司的股价谈起。2017年11月8日,阅文集团在香港上市当天,收盘价102.4港元/股,较发行价上涨86.18%,市值接近千亿。

但是随后股价一泻千里,最低谷时股价已经跌破30港元,市值约300亿港元,阅文神话破灭,从此再无反弹迹象。

基于资本市场表现,唯有回购可以彰显公司管理层对公司的信心:公司现金流充足,业务稳定。

真金白银的回购,对萎靡不振的股价确实起到提振作用。受此消息影响,6月11日阅文集团直接高开5.79%,收盘涨幅为7.72%。

靠回购拉升股价,毕竟不是长久之计,业绩和估值才是一个公司股价长期上涨的决定因素。

付费阅读撑不起千亿身价

从近千亿市值到如今的三百多亿,阅文只用了1年多的时间,这期间阅文集团发生了什么?

从财务角度看,阅文集团2018年财报总体比较靓,公司2018营业收入50.4亿元,同比增长23%,净利润9.1亿元,同比增长64%。

但个中数据仍经不起推敲。公司2018年营收有一部分非经营性损益,比如2018年10月收购新丽集团后,并表收入2.75亿元,另有收购新丽产生的公允价值变动收益1.1亿元。

在此基础上,公司2018年营收增速仍较2017年60%有明显下滑,主要原因为平台及自营渠道平均月付费用户数下挫及付费率降低。

2018年公司月活跃平均人数为213.万,较去年同比增长11%,但MPU(月付费用户)同比下降2.7%,付费率同比下降0.7%至5.1%。这也是公司收入和利润增速放缓的最主要原因。

付费阅读作为公司主营业务,2014年,阅文在线阅读收入占收入比重高达97%,2015年下降到60%。从 2016年开始,付费阅读收入占比又开始上升,2018年达到76%。

网文市场本身体量就不大。根据 Frost&Sullivan 的数据,2016 年时中国网文市场规模只有不到 46 亿,按照年复合增长率 30% 的增速增长,2020 年时市场规模也不过 134 亿,行业的容量很小。

为此阅文2018年10月,以155亿元收购新丽传媒,纳入影视制作业务。借此,阅文也想成为中国的漫威。可惜的是2018年版权运营收入只有10亿,占其收入比重的20%。

付费阅读无法撑起阅文的市值,漫威梦又遥遥无期,阅文集团上市暴跌就不足为奇了。

第一文化符号之路受阻

付费阅读流量红利不再,阅文要做中国漫威和全球文化符号之路受阻。

免费阅读+广告模式自2018年下半年开始野蛮生长,成为撬动付费阅读的新力量。大批免费阅读移动aPP将阅文精心维持多年的付费阅读模式推向“深渊”。

WiFi万能钥匙旗下的连尚免费读书、趣头条的米读、字节跳动旗下的番茄小说陆续入局免费在线阅读市场。

互联网变现方式也远不止付费阅读,免费阅读+广告收入让网文下沉到更广阔的平民市场。受益于下沉市场,米读已经十分接近行业龙头掌阅和QQ阅读的用户量级。

截止2019年3月,米读的MAU为2975万人、位列数字阅读类app的第三位,平均DAU为997万人、位列数字阅读类app的第一位。

免费阅读并非意味着内容廉价,这些阅读app的兴起恰恰是利用免费正版内容快速吸引流量。这无异于让草莽披上商业外壳,免费阅读开始迅速占领市场。

虽然阅文也被动推出免费阅读产品飞读来防御,但免费领域的竞争最后是阅文付费领域的失守。前文提到的付费率下降就是一个例证。

同业竞争并不可怕,可怕的是来自行业外的野蛮人入侵。抖音、喜马拉雅以及其他移动娱乐内容的兴起,也让网文成为一种过去式。

为保留和吸引用户,阅文内容成本持续攀升,2018年内容成本为15.3亿元,同比增长20%。遗憾的是,高额成本在前,用户付费的意愿却在降低,终端变现没能与用户增加成正比。

这无疑也凸显出了整个行业面临的瓶颈,版权运营下的付费阅读日渐式微,付费用户减少,或被其它内容平台分流,最终倒逼网文平台走向免费。

阅文的成长显然已经受限于付费阅读,逆水行舟不进则退,在这个变革拐点,阅文集团该如何自我救赎?