暴富的机会很多 如何保护自己的投资组合

2019-10-25 05:08:57 信息来源:发布者:艾森新闻网点击量:

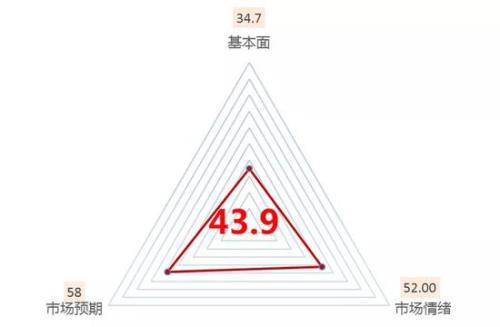

截至10月21日,中泰风险系统对权益市场的系统评分情况如下:

沪深300指数的中泰风险系统评分为43.9,本月继续处于风险中性区域,基本面风险维持偏低位置,情绪中性。

沪深300估值维持在30%分位数附近,基本面整体风险分值在35分左右,维持中性偏低状态,长期看依然是性价比较高的资产。

公募仓位继续上升但私募仓位有所下降,市场拥挤度继续下降但依然在高位,结构性风险继续释放但依然存在。

市场波动率维持在历史低位,市场风险偏好有所上升。

股市潜在风险提示:

● 谨防通胀中枢上移,通胀高位可能会导致货币政策边际变化,从而冲击资产价格,导致金融风险。

● 市场整体处于“低估状态”,但结构性的拥挤仍然存在,谨防结构性风险爆发引发的“踩踏”。

债市的中泰风险系统评分为40分,处于偏低区间。

随着三季度GDP不变价同比增速降至政策容忍度的下限6.0%,CPI站上政策警戒线3.0%关口,官方数据层面确认了基本面的滞胀特征。市场担忧货币政策收紧的预期升温,四季度可能是债市两年牛市向熊市转换的时段,但时点存在不确定性。目前3.23%的10年国债具备短期交易波段的吸引力,但配置价值存疑。

当前债市AAA、AA+评级中票短融1年期信用利差分别处于4.3%、1.5%的历史分位数水平,3年期处于9.1%、5.9%历史分位数水平;5年信用利差处于8.4%和4.0%的历史分位数水平。10年国债收益率回升至历史30%分位数。

债市潜在风险提示:

1. 食品通胀与油价高企带来的通胀风险

2. 贸易谈判的不确定性

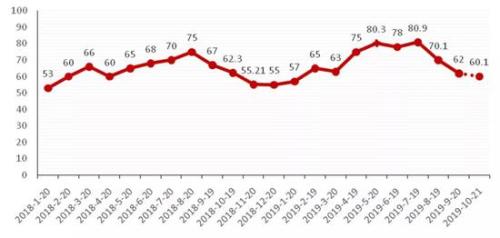

大宗商品黑色板块的中泰风险系统评分为60.1,处于在中性偏高区间,长期隐性风险依然存在。

基本面风险仍旧是最大的风险,成材库存近期继续回落到历史同期中性的位置,库存风险有所缓解,短期无太大矛盾,长期需求端风险却愈发显现。

多头认为旺季需求不差以及大幅贴水,认为短期不存在继续下跌的可能;空头依然认为长期需求端的风险才是后面的主旋律。

黑色板块潜在风险提示:

● 需求端的风险释放,需求端风险累积的巨大的泡沫开始破裂,可能转变成巨大的下行风险。

● 供给侧改革带来的钢价红利在压缩,供给端的边际影响在减弱,需求端是未来的主旋律,需求端风险的释放是未来较大的下行风险。

● 短期看,当前未有太多矛盾,但废钢依然强势,以及价格大幅杀跌后造成的盘面大幅贴水,长期需求风险在短期继续释放的可能性变低。

当今世界首富贝索斯有次被采访的时候,被问到巴菲特对他最大的影响是什么?贝索斯回答说:“有次我问巴菲特,你的投资理念非常简单,为什么大家不直接复制你的做法?”巴菲特说:“因为没有人愿意慢慢变富”。

巴老的意思,其实是指市场上更多的人都是机会主义者。

确实,暴富的机会无处不在,15年的股市,16年的房,17年的比特币,19年的龙头科技和消费股。机会主义者不论什么“风”来了,都想掺和一下。房子上涨时,买房子,比特币上涨时,买比特币,P2P火爆时,买p2p,理想的状态是,在某个发财机会上大捞一笔,捞完就走。

理想很丰满,现实很骨感,真实的情况是,能捞一笔全身而退的人并不多,更多的人,因为从未真正搞懂过他们的投机对象,结果往往不尽如人意。

所以,作为一个能力和精力都有限的普通投资者,我们怎么才能更好的保护自己的投资组合呢?

一、搞不懂的东西不买

做投资,首先要认清楚自己的能力圈。试问,为什么巴菲特甚少投资科技股?除去较早之前投资的IBM,就只有最近重仓的苹果、新入的亚马逊?

其实在其历次致股东的信中,巴菲特曾亲自给出过答案。他曾说过:“很多事情做起来都会有利可图,但是,你必须坚持只做那些自己能力范围内的事情,我们没有任何办法击倒泰森。如果我们不能在自己有信心的范围内找到需要的,我们不会扩大范围。我们只会等待。”简单来说,就是每个人都有自己的“能力圈”,不懂的不做。

段永平在一次采访中说,“巴菲特有很多保险和金融的投资,我基本没有,因为我还不懂,总觉得不踏实。我投了一些和internet相关的公司,巴菲特没投过,因为他不懂。他认为可口可乐是人们必喝的,我认为游戏是人们必玩的。”

所以,既然巴菲特在自己熟悉的金融、消费甚至航空领域有深刻的认知,也有持续赚钱的能力,又何必要花费大精力去投资自己不熟悉的科技互联网股票呢?每个投资者的人生阅历不同,专业禀赋不同,擅长的领域也不同。只有确认自己的能力圈,在自己熟悉的领域做投资,才更容易战胜市场。就像彼得林奇所描述的,从身边的和熟悉的入手,赚自己能力边界内的钱。

二、人多的地方少去

霍华德马克思在《周期》中说,投资者应该根据你在周期中所处的状态来决定你的配置和仓位。也就是说,要用概率论的眼光去看待未来。很多投资人习惯预测,但在我们的概念里,未来会是一个概率分布。概率分布的潜台词是,虽然我们并不知晓短期内未来会呈现什么走势,但我们可以通过给市场测温来大致描述市场所处状态。比如现在是冬天还是夏天,一旦我们把视角放的更长,就会发现均值回归是大概率事件,在乐观中谨慎,在悲观中保留希望。

美国著名基金经理James Montier在《Value Investing: Tools and Techniques for Intelligent Investment》中提到,增长的承诺就像希腊神话中海妖的歌声一样,充满诱惑,但并不能让投资者安心。举例来说,热门股票(那些拥有良好过往记录和增长预测的股票)每年跑输冷门股(过往记录和增长预测较差的股票)达到6%!好故事带来娱乐性,但是并不是一个好的投资过程。投资者需要学会关注那些不达预期的冷门股,回避高预期的热门股,市场现在钟爱的那些热门股,可能最终会发现,都是对于增长预期支付了过高的价格。

当下A股也许就处在估值极端分化的状态,长期逻辑较顺的食品饮料、医药、计算机的估值都处在高位,而受宏观环境影响比较大的地产、银行、汽车、有色、建筑等行业估值都处于极低的位置。过去10年,A股估值极端分化的情形出现过两次,一次是在13年的三季度,一次是在16年的一季度,而这两次都是以估值差最终收敛和结束——13年Q3的分化以低估值的补涨结束;16年Q1的分化以高估值下跌,低估值上涨完成。

我们可以看到,如果不考虑时间维度,从赔率和概率的角度看,当下低估值的“冷门股”比起高估值的“龙头白马”是更有吸引力的。正如巴菲特所说:“我们不判断水流的方向,只寻找会逆流游泳的人。”这与芒格的另一句话异曲同工:反着想,总是反着想。

三、降低组合的脆弱性

未来总是不可完全准确预测的。未来一定会出现很多的黑天鹅和灰犀牛。这个就要求我们在资产组合里面,时时刻刻为不确定性准备好策略。我们在上一期的风险月报中详细介绍了这部分内容(戳这里)。我们认为,降低不确定性至少可以从两个方向努力:一是减少一些让投资组合变得更加脆弱的投资行为;二是不能过度超配脆弱性的投资策略。这些行为至少包括:加杠杆、越跌越买、追求准确率导致过度下注的行为。中泰资管的策略是在资产里面加入一些类保险类策略,比如期权或者CTA,对组合做一个保护。这样,当“黑天鹅事件”来临的时候,我们也可以最大限度地减少损失。

没有人愿意慢慢变富,但急功近利的心态却让许多人忘了自己只是汪洋大海里的一叶小舟,冒然前进欲与巨浪搏斗的另一种可能,是被完全吞噬。