预计经济短期企稳 但难改中长期软底走势

2019-12-01 23:28:00 信息来源:发布者:艾森新闻网点击量:

预计经济短期企稳,但难改中长期“软底”走势

2019年11月PMI数据的点评

文财信国际经济研究院伍超明李沫

投资要点

>>供需两端均超预期改善,主要源于大型企业受益于逆周期调控,小型企业受益于中美贸易形势改善致出口新订单大幅提高,但大中小型企业分化现象难改变。

供需两端改善幅度均超预期。11月制造业PMI较上月提高0.9%至50.2%,连续6个月低于临界值后重回扩张区间。其中,生产指数较上月提高1.8个百分点至52.6%,为年内次高点。新订单指数较上月提高1.7个百分点至51.3%,重回荣枯线上方。

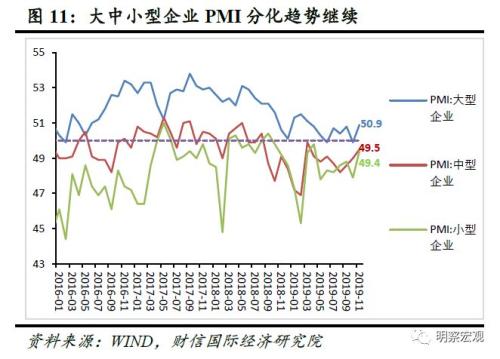

大型企业受益于逆周期调控,小型企业受益于中美贸易形势改善致出口新订单大幅提高。从企业类型来看,11月大、中、小型企业PMI分别为50.9%、49.5%、49.4%,分别较上月提高1.0、0.5、1.5个百分点。大型和小型企业升幅较大致PMI超预期提高。其中,逆周期调控政策持续加码,大型企业PMI各分项指标尤其是新订单和进口指标提高较多;受益于中美贸易形势改善,小型企业PMI各分项指标在三类企业中升幅最高,特别是新出口指数环比提高6.3%致50.0%,这主要源于我国中小企业以出口为主。

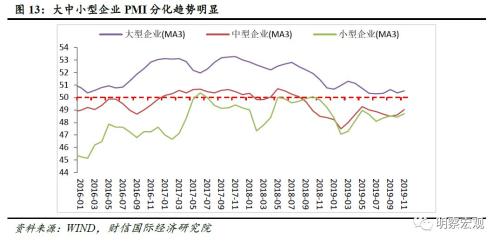

但大中小型企业分化现象难改变。大型企业长期处于景气扩张区间,中小型企业处于荣枯线下方。

>>工业企业仍处于被拉长的去库存周期。11月原材料库存提高0.4%,产成品库存数下降0.3%,工业企业被动去库存:一是制造业需求回升较多,需求回暖使企业销售状况好转,产成品库存出现下降;二是由于中下游企业生产有所扩张,上游企业补库存意愿提高。

>>预计经济短期大概率企稳,但难改中长期“软底”走势。一是经过剔除季节性和春节因素的PMI趋势周期项领先名义GDP一个季度,前者已于9月末企稳提高,预示年内经济大概率趋稳。二是包括社会融资规模在内的社会流动性总量增速,领先国内名义GDP增速约2-3个季度,前者预示四季度经济大概率趋稳。但从中长期来看,经济增长将走在“软底”上。一是经济新旧动能转换需要较长时间,二是防风险和稳增长始终行走在“艺术”的道路上,稳增长的逆周期调控政策大概率“只托不举”,三是中美贸易摩擦的不确定性将在较长时期内存在,制约或冲销国内政策刺激政策的效果。

>>预计11月PPI约增长-1.6%左右,与上月持平。11月份原材料购进和出厂价格指数分别较上月下降1.4和0.7个百分点,预示11月工业生产者价格指数PPI上涨动能有所减弱,预计11月PPI同比增长-1.6%左右。

>>服务业景气度提高较多,非制造业扩张加速,基建项目大概率已提前布局。11月服务业PMI指数较上月提高2.1个百分点至53.5%,是非制造业回升的主因。其中,新订单指数和业务预期指数均提高,表明服务业的市场需求和预期均向好;11月建筑业新订单指数提升较多,基建项目大概率已提前布局。预计未来逆周期调控政策仍将加码,未来建筑业仍将继续保持较快发展。

>>PMI指数跳升短期难对A股形成趋势性提振作用,债市或仍有波动。一方面,PMI单月跳升与逆周期调控大力加码密切相关,但宏观政策或“只托不举”,且市场对于经济是否真正就此企稳分歧仍大,难以对A股形成趋势性提振作用;另一方面,当前A股仍为存量博弈市场,而临近年关市场资金面或整体偏紧,如年底会计结算资金抽水效应、12月国内信托项目集中到期兑付均将给市场流动性带来冲击。考虑到年内物价仍有上涨压力,债市短期或仍有波动。

正文

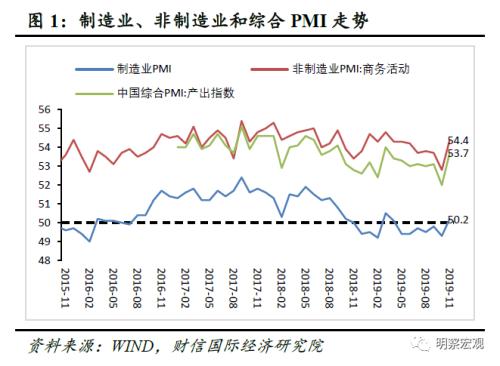

事件:2019年11月份,中国制造业采购经理指数(PMI)为50.2%,比上月提高0.9个百分点,重回扩张区间;中国非制造业商务活动指数为54.4%,较上月上升1.6个百分点;综合PMI产出指数为53.7%,较上月提高1.7个百分点(见图1)。

一、供需两端均改善,但企业仍处于被动去库存周期

(一)从供给指标看,制造业生产扩张有所加快

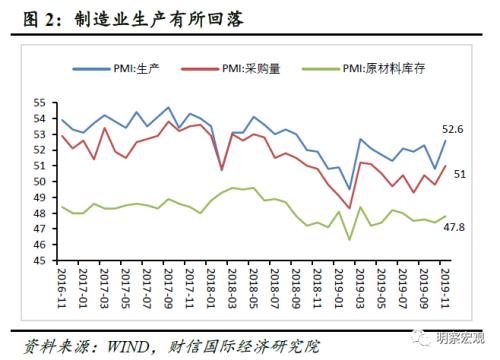

11月生产指数为52.6%,较上月和去年同期分别提高1.8和0.7个百分点,为年内次高点。但本月生产指数仍较2012-2018年同期均值低0.5个百分点,逊色于经济增速持续下降期间(2012-2018年)同期的表现,表明制造业生产扩张有所加快,但其持续性仍有待观察。具体来看,一方面企业采购意愿重回临界值上方,11月份采购量指数为51.0%,比上月提高1.2个百分点,重回荣枯线上方,企业开工意愿有所提高;另一方面,原材料库存指数为47.8%,较上月提高0.4个百分点(见图2),继续处于收缩区间,反映投资者对未来经济活动预期没有实质性转变,尤其是对中长期投资收益预期没有明显转变。2005年以来,只有2006-2008年和2009-2011年存在原材料库存指数超过50%的现象,前者是我国经济增长处于黄金十年期间,后者主要受四万亿刺激政策影响,投资预期大幅转好所致。

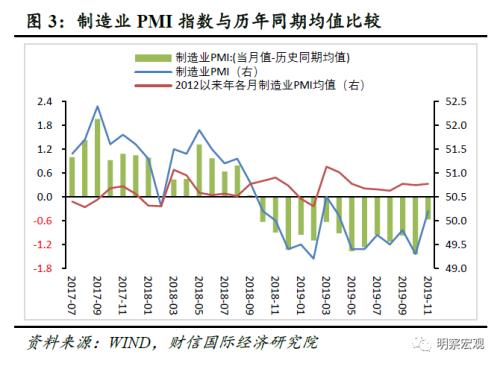

从较长时期历史同期数据看,2018年10月份以来,制造业PMI指数开始持续低于2012-2018年历史同期均值,11月制造业PMI和历史同期均值间的负缺口由上月的1.5%收窄至0.7%,说明实体经济下行态势有所减缓,但下行压力仍在(见图3)。

(二)从需求指标看,制造业需求有所回暖

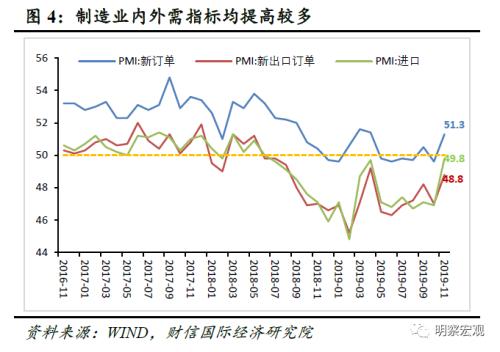

11月新订单指数、新出口订单指数、进口指数分别为51.3%、48.8%、49.8%,分别比上月提高1.7、1.8和2.9个百分点(见图4)。其中新订单、新出口和进口订单指数分别反应总需求、国外需求和国内需求情况。新订单指数是5月份以来的高点,并重回临界值上方,反映国内总需求有所回暖。其中,受中美贸易谈判进展顺利和圣诞节海外订单增加影响,新出口订单指数回升;进口指数较出口订单回升更多,表明国内需求有所改善。

(三)从周期指标看,工业企业仍在被动去库存

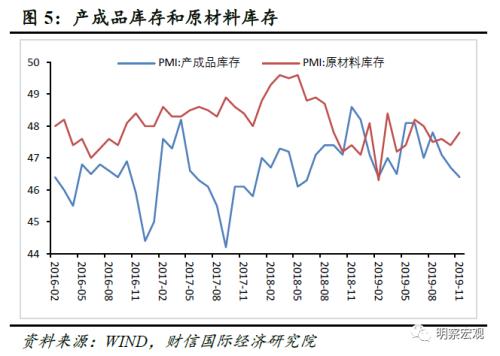

由于产成品库存和原材料库存分别代表下游需求的紧张程度和上游投资情况,所以两者的相对走势变化反应了经济周期状态。

11月份产成品库存指数为46.4%,较上月下降0.3个百分点;原材料库存指数为47.8%,较上月提高0.4个百分点,均继续处于收缩区间(见图5)。原材料库存指数提高,产成品库存指数下降:一是制造业需求回升较多,需求回暖使企业销售状况好转,产成品库存出现下降;二是由于中下游企业生产有所扩张,上游企业补库存意愿有所提高。但考虑到国内外需求难以出现趋势性改善,企业生产意愿将继续承压,工业企业将继续去库存。

二、预计经济短期大概率企稳,但难改中长期“软底”走势

(一)先行指标预示四季度名义GDP增速大概率企稳

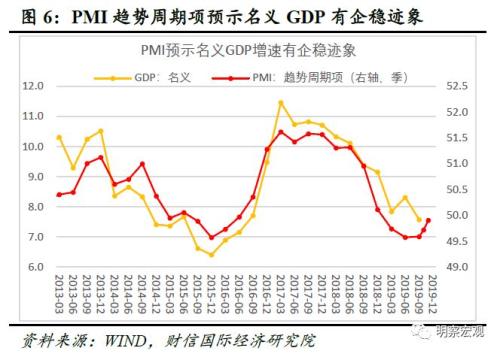

1、PMI趋势周期项预示四季度名义GDP增速大概率企稳。

虽然国家统计局公布的PMI数据已经做过季节调整,但从实际情况看,PMI数据仍然存在明显的季节性规律。因此我们对公布的PMI数据进行进一步的季节性调整,剔除季节性因素和春节因素的扰动,以获得反应经济周期和中长期趋势的因素,即PMI趋势周期项。通过观察历史数据,我们发现PMI趋势周期项领先名义GDP同比增速一个季度左右,PMI趋势周期已于9月末企稳提高,预示着四季度我国名义GDP大概率提高(见图6)。

2、总量流动性增速预示四季度名义GDP增速大概率企稳。

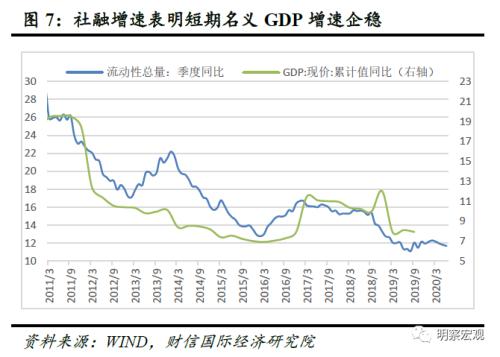

从金融支持实体经济的角度看,流动性是经济增长的先行指标。如社会融资规模是经济运行景气程度的先行指标,该指标是指实体经济从金融体系获得的全部资金总额。历史数据显示,包括社会融资规模在内的社会流动性总量增速,领先国内名义GDP增速约2-3个季度,预示三四季度经济大概率趋稳(见图7)。

(二)中长期增长将行走在一个“软底”上

虽然从2018年我国经济的实际运行情况来看,逆周期调控政策力度和中美贸易情况的边际变化是我国经济波动的最重要影响因素,当前逆周期调控政策持续加码,中美贸易局势缓和,短期经济确有企稳基础,但从中长期来看,经济增长将走在“软底”上。一是经济新旧动能转换需要较长时间,二是防风险和稳增长始终行走在“艺术”的道路上,稳增长的逆周期调控政策大概率“只托不举”,三是中美贸易摩擦的不确定性将在较长时期内存在,制约或冲销国内政策刺激的效果。

三、非制造业扩张加速,其中服务业提高较多

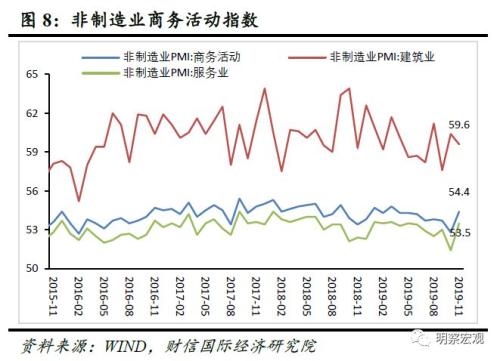

11月非制造业商务活动指数为54.4%,较上月提高1.6个百分点,比去年同期提高1.0个百分点(见图8)。整体看,非制造业扩张加速。分行业看:

服务业景气度提高较多。11月服务业PMI指数为53.5%,较上月提高2.1个百分点(见图8)。从市场需求和预期看,11月份新订单指数和业务活动预期指数为50.5%和60.6%,分别比上月提高2.1和0.3个百分点。服务业市场需求在连续4个月低于临界值后重回临界值上方。同时服务业市场预期在高位区间继续提高,表明服务业企业信心持续增强,预计未来服务业将保持较快增长。

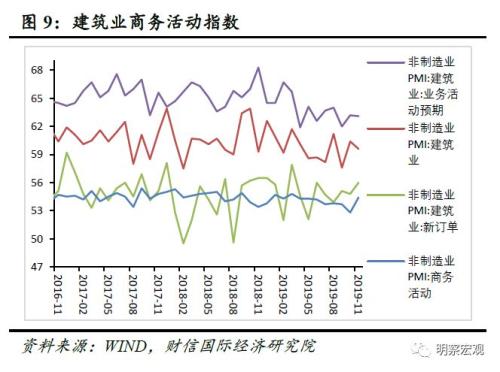

建筑业景气度高位运行。11月建筑业指数、建筑业新订单指数、建筑业业务活动预期指数分别为59.6%、56.0%、63.1%,分别较上月变动-0.8、1.2和-0.1个百分点(见图9)。受益于逆周期调控政策加码预期持续增强,建筑业新订单指数提高较多,同时建筑业市场预期指数长期位于高景气区间。预计随着更多基建项目的落地实施,未来建筑业仍将继续保持较快发展。

近几年来,建筑业指数一直处在扩张区间,主要受益于房地产投资增速高位增长和基础设施建设投资增速较高。之所以做出上述判断,是因为根据国家统计局对建筑业的定义,建筑业统计范围包括房屋和土木工程建筑业、建筑安装业、建筑装饰业、其他建筑业,直接涉及到房地产和基础设施投资。2018全年房地产和基建(不含电力)投资分别增长9.5%和3.8%,增速比2017年全年提高2.5和下降15.2个百分点,房地产投资增速的较快增长使建筑业一直位于扩张区间。展望未来一段时间,我国经济稳中有变,变中有忧,经济下行压力有所加大,国家加大了对基建投资补短板力度,房地产投资调控政策虽难言放松,但房地产投资增速仍将缓慢下降,不会出现断崖式下跌。随着2019年基建补短板项目的落地和项目资金的到位,未来建筑业指数可能仍然高位趋缓,不会出现大幅下降。

四、预计11月PPI增长-1.6%

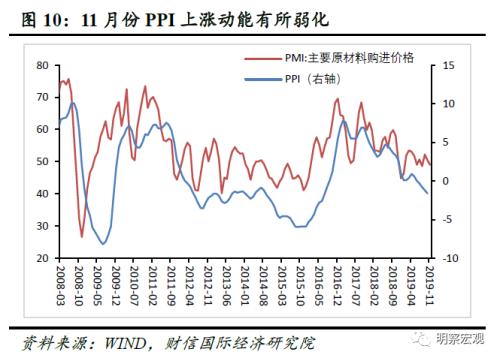

11月份,PMI原材料购进价格指数为49.0%,较上月下降1.4个百分点;出厂价格指数为47.3%,较上月回落0.7个百分点(见图10)。11月原材料购进价格回落幅度高于出厂价格,中下游企业成本压力有所缓解。11月购进价格下降较多,预示11月工业生产者价格指数PPI上涨动能有所减弱,预计11月PPI同比增长-1.6%左右。

五、大中小型企业均获改善,但分化现象难改变

(一)大型企业受益于逆周期调控,小型企业受益于出口

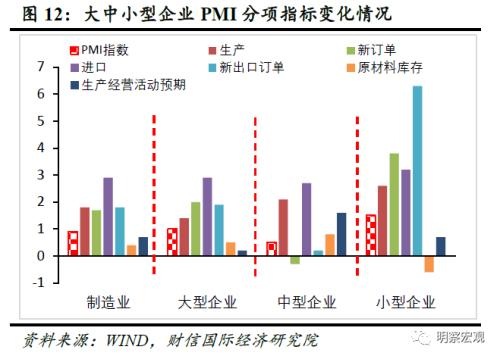

从近几个月不同企业规模的制造业PMI指数看,11月份大型、中型、小型企业PMI分别录得50.9%、49.5%、49.4%,分别较上月提高1.0、0.5、1.5个百分点(见图11)。从分项指标看,大型企业和小型企业各指标改善幅度较大(见图12),是本月PMI指数超预期回升的主要原因。其中,逆周期调控政策持续加码,大型企业各项指标尤其是新订单和进口指标提高较多;受益于中美贸易形势好转,小型企业各项指标的提升幅度最大,特别是新出口指数环比提高6.3%,这主要源于我国中小企业以出口为主。

(二)大中小型企业分化现象难改变

虽然11月份大中小型企业景气度均获改善,其中大型企业回升至临界值上方,但如果拉长时间看,目前我国大中小型企业分化趋势依然明显,即大型企业处于景气扩张区间,中小型企业处于荣枯线下方(见图13),大中小型企业分化态势未变。