国金策略:市场的反身性与脆弱性

2018-02-11 16:10:15 信息来源:金融界网站发布者:isen点击量:

来源:策略李立峰与行业配置笔记

主要观点

一、海外市场:全球主要权益类市场大幅调整,美元小幅上行,黄金及主要商品下跌,美国政府停摆结束短期平稳美股,后续聚焦3月份FOMC会议

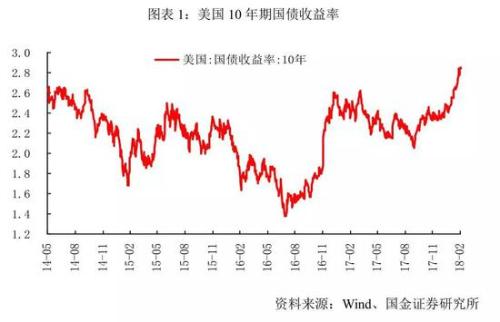

市场担心央行收紧货币政策可能冲击美股较高的估值。刚刚过去的一周,全球权益类市场大多出现了较大幅度的下跌,其中道琼斯、标普500、纳斯达克、德国DAX指、日经225指、恒指分别下跌:-5.2%、-5.2%、-5.1%、-5.3%、-8.3%、-9.5%。事实上,美股早在1月26日创出历史新高后,开始步入调整阶段,全球通胀预期抬升,美债收益率大幅回升,是引发美股本次高位调整的导火索。美债收益率上涨的背后,是市场对美联储加息升温的预期,随着税改和可能出现的大基建刺激,美国多次加息可能性正逐渐提高(美国2018年3-4次加息预期),这直接推动了10年期美债收益率的进一步上升。英国央行周四称,很可能提前升息。美股的大幅波动,更多的是受情绪恐慌情绪波动的影响(VIX恐慌指数上行),客观上讲,美股的企业盈利仍维持较快的增速。另外特朗普周五签署了开支法案,消除了美国政府持续关门的隐忧,再则较好的一个现象是避险品种“黄金”并未出现上涨。截至最新数据,十年期美国国债收益率上行至2.83%,接近于2014年年初时的水平。美元指数周度上涨1.29%,COMEX黄金及商品(ICE布油、LME铜、LME铝)分别下跌-1.4%、

-8.6%、-4.7%、-4.2%。后续聚焦3月20、21日的美联储FOMC会议,本次会议上美联储选择加息一次已成定局,关键在于会议中是否会透露出对2018年美国加息节奏的信号,靴子未落地之前,制约着市场风险偏好。

二、A股受内外多重因素的影响出现非理性大幅下跌,短期内存在超跌后企稳的可能

本轮A股的调整始于今年1月29日,前期积累的获利盘较重以及机构仓位处于历史高位,本已表明A股(3500点)继续上行的空间有限(我们前期研报中多次提到)。中小市值企业发布的业绩年报预告地雷频出,1月31日晚集中发布的业绩预告冲击投资者的情绪,如:“乐视网(4.57 -10.04%,诊股)(300104.SZ)、中国船舶(24.67 停牌,诊股)(600150.SH)、獐子岛(4.56 -10.06%,诊股)(002069.SZ)、抚顺特钢(5.50 停牌,诊股)(600399.SH)、ST保千里(2.45 -5.04%,诊股)(600074.SH)”等。“中小市值企业发布的业绩年报预告地雷频出,叠加信托“去通道”存在连锁反应,个股闪崩数量增多”是引发A股本轮调整的导火索,欧美以及亚洲市场的大跌进一步的推动了A股的下跌趋势。再则,“违规资金、纯程序化交易资金、杠杆资金”等加大了本轮A股的波动,上证综指、中小板指、创业板指继上周下挫后,本周分别下跌了-9.6%、-6.8%、-6.5%,跌幅远超欧美市场主要股指跌幅,A股单周跌幅创近2年之最,短期内存在超跌的可能。

三、市场政策信号边际上有所回暖,央行动用临时准备金释放临时流动性近2万亿以维持春节期间流动性稳定,新股暂缓发行等

市场对于3月12日开始执行的股票质押式回购新规表示担忧,监管最新明确十大重点问题减缓市场忧心;2月9日,央行发布消息称,近期,除普惠金融定向降准释放长期流动性约4500亿元外,全国性商业银行从1月中旬开始陆续使用期限为30天的临时准备金动用安排(CRA,累计释放临时流动性近2万亿元,满足了春节前现金投放的需要;周末证监会并未披露新一批新股发行,新股暂缓发行迹象现象;上交所周五表示“本周密切关注股票市场交易风险的变化,对影响市场稳健运行的大额集中抛售等行为,采取了相应的警示和盘中限制交易措施”。

四、投资建议:市场短期有望企稳,但市场中长期隐患犹存(脆弱性)

本轮A股的调整,且调整幅度大,归结起来源自于4个方面,分别是:①全球通胀压力抬头推升货币政策紧缩预期、②金融监管稳步推进、③部分中小市值公司业绩不达预期、④违规资金、纯程序化交易资金、杠杆资金等非理性交易。而这4个方面因素,将较长时间内(至少今年上半年)制约着A股市场的风险偏好。短期内由于A股跌幅较大,且临近春节(春节前后存在一定的“红包”效应),春节之后步入中央“两会”期间,且考虑到近期市场政策信号边际上有所回暖(如前文陈述),不排除市场短期有望企稳,但市场中长期隐患犹存。整体来讲,我们维持我们年度策略观点:A股上半年运行将较为曲折。

站在当前,我们建议坚守“低估值、行业龙头”作为配置的基准。具体到行业配置上,我们推荐低估值大金融地产,另外近期通胀预期有所抬升,“食品饮料”等必需品板块受益;成长板块,考虑到部分业绩稳定的个股PE已回落至20倍合理区间,业绩估值有了一定的匹配,由此成长股步入了“去伪存真,精选个股”的阶段,但指数整体趋势向上仍不具备条件。主题方面,关注“结构性供给侧改革(航空)、消费升级、高端制造”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

来源为金融界股票频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!