安信策略:中期战略性看好成长股行情

2018-03-11 21:44:58 信息来源:发布者:isen点击量:

投资要点

总体而言,如果成长股行情持续呈现快速上涨态势,自然其后出现调整与回撤的概率也会上升,但是我们认为基于中期视角,当前成长股行情在政策支持、景气上升、盈利预期底部改善、估值水平、机构配置仓位水平等多方面因素看依然处于中期底部区域向上趋势,如果短期出现调整,我们预判其幅度也不会很大,投资者更多要立足于中期趋势把握,同时投资者依然需要注意回避烂公司的纯粹题材炒作。站在中期角度,我们战略性看好创业板指数。

行业上重点关注景气改善的成长性行业与部分估值合理的消费品行业,包括计算机、通信、电子、传媒、医药、旅游、零售等。主题方向重点关注产业趋势与政策扶持共振的方向,包括智能制造(半导体、5G、军民融合等)、人工智能、云计算、生物科技、工业互联网等。

■风险提示:1.经济大幅低于预期;2.地缘政治风险;3.海外股市大幅下跌

正文1.新经济,成长复兴是中期主线

近期,创业板指数持续走强,自从2月7日低点1571点以来指数涨幅已超过18%,其中创业板50指数达到了19.5%,而按照华尔街惯例,指数涨幅超过20%在技术上已经可以被认定为“牛市”,反之则是“熊市”。同一期间,上证指数是在2月9日再出现低点,至今反弹幅度7.98%。

自安信策略2018年A 股年度展望报告《科技G2、成长复兴》发布以来,对于今年投资主线是否延续去年的争论始终不断,但总体来说,在和机构交流中,我们发现安信策略的判断属于少数派。但近期路演交流,我们发现机构投资者对安信策略今年成长股是投资主线,创业板指是抓手的判断认同度显著上升。(我们认为创业板指数依然是A股成长风格的一个风向标,类似“温度计”,很多成长风格非创业板指数的行业与公司股票表现与其具有较高相关性。)

但同时,也有不少投资者对成长股行情短期涨得太快有些担心,我们认为这种担忧有其合理性,如果成长股持续如此快速上涨,其后出现调整与回撤的概率也会上升,但是我们认为成长股行情在政策支持、景气上升、盈利预期底部改善、估值水平总体处于历史底部、机构配置总体处于历史底部的环境下,如果短期出现调整,其幅度也不会很大,投资者更多要立足于中期趋势,我们重申安信策略坚定中期战略性看好成长股行情的十个理由:

1、对中国经济来说,新消费,新科技,新服务是不可阻挡的中期趋势。

2、A股市场定价权最终会掌握在更懂中国的中资机构手中,最终外资必须要向中资学习。

3、政策焦点已经转向补短板,孕育新动能,扶持创新,鼓励支持新经济将是今年政策基调和主线。

4、新兴行业景气复苏呈现一定的后周期性,但弹性将更大。政策支持将加强行业复苏力度。

5、创业板Q4单季增速预计接近零增长,主要原因是非经常性损益,这将是成长股的盈利底。

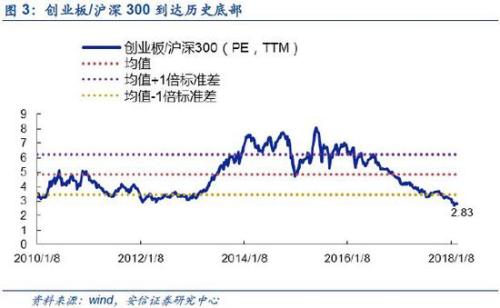

6、创业板指数相对沪深300指数的估值在历史底部水平,创业板指数对应2018年PEG水平在历史底部水平。(本周创业板指数PE(TTM) 和PB分别为42.40和4.10,较历史中位数55.93与4.68偏低。相对估值方面,创业板指数/沪深300相对PE为2.82,至历史底部。我们预计创业板指数非金融(剔除温氏股份(22.53 +3.54%,诊股))2018年预计盈利增速分别为25%,动态PE(2018)30倍左右,2018PEG为1.2,历史底部水平)我们认为A股估值体系的趋势是将更包容新经济,会更多使用PS等新经济估值模式,这意味着此前适用成熟期蓝筹的股的静态PE为主导的估值体系构成了新经济板块的估值底。

7、中观看半导体,5G,军工,新能源车等智能制造产业,人工智能,云计算,生物科技等新兴产业,传媒,医疗服务等新兴消费,绝大多数成长性行业未来都呈现持续景气向上趋势,且中期逻辑符合技术升级,消费升级,制造升级产业趋势和政策扶持方向。

8、机构创业板配置接近历史底部水平,此为“仓位底”。(我们测算公募基金2017Q4创业板持仓占比已降至10.62%,为2013年Q2以来的最低水平。)当越来越多机构在当前极端倾斜的配置状态下开始考虑倾向均衡化配置,那么市场环境就将对成长股越来越有利。

9、利率已在中期高位,未来将对成长股估值提升带来积极支撑。

10、资本市场相关政策支持新经济还会继续,不会仅限于IPO安排。

关于这些理由的细节,安信策略陆续发布了相关报告(例如《科技G2、成长复兴》,《关于中国新经济的十大思考》等)予以展开阐述。

从机构交流情况来看,机构普遍关注到近期政策支持新经济力度信号强烈。我们认为,实际上从十九大以来,未来政策层战略重心已经明确指向科技创新,此后的一系列政策信号我们认为都是十九大战略部署之后的延续。例如在今年1月底的证监会系统的工作会议通报上,已经明确提出了“以服务国家战略、建设现代化经济体系为导向,吸收国际资本市场成熟有效有益的制度与方法,改革发行上市制度,努力增加制度的包容性和适应性,加大对新技术新产业新业态新模式的支持力度。”

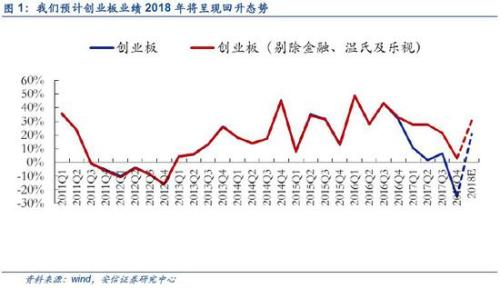

我们发现投资者对于创业板公司业绩最为担忧,我们判断创业板指成分股目前处于业绩底部,预计2018年将企稳回升。根据2017年年报业绩预告推测,2017年剔除温氏乐视后全年业绩在16.91%,其中Q4单季度业绩增速估计仅在2.8%左右接近零增长水平,环比出现严重下滑,我们认为这其中包含商誉减值等多方面非经常性损益因素,宏观、中观和经营层面因素不足以解释创业板指整体的前三季度和第四季度的巨大波动差异。投资者如果基于Q4情况评估创业板指盈利能力与水平,可能存在一定程度低估,如果投资者基于非经常性损益给予相关公司静态PE估值,与中期盈利水平看,这样的PE数值可能会显得较高。

对于2018年,我们认为作为A股新经济典型代表的创业板指盈利增速将企稳向上,主要逻辑如下:重点行业(传媒、软件、环保等)后周期属性将呈现行业景气上行,创业板内生增速回升;从目前年报预告情况看估计2017年商誉减值幅度较大,估计可能在2.5%-3%,这也将导致2018年创业板商誉减值对盈利增速拖累边际减小,我们测算将从2017年1%左右;另外我们认为值得注意的是,随着经济复苏,并购业绩承诺金额的整体完成率大体上呈上升趋势,均保持在90%以上;并购公司业绩后续业绩环比提升,在2017年结束业绩承诺公司按照-35%的业绩变脸幅度测算(2017年承诺业绩约40亿元),约拖累2018年创业板盈利也将从2017年的约4%减小至约2%,我们测算2018年创业板剔除金融、温氏股份和乐视网(5.46 +2.06%,诊股)后创业板2018年业绩增速约20%,创业板指数非金融剔除温氏股份后,净利润增速上升至约25%。

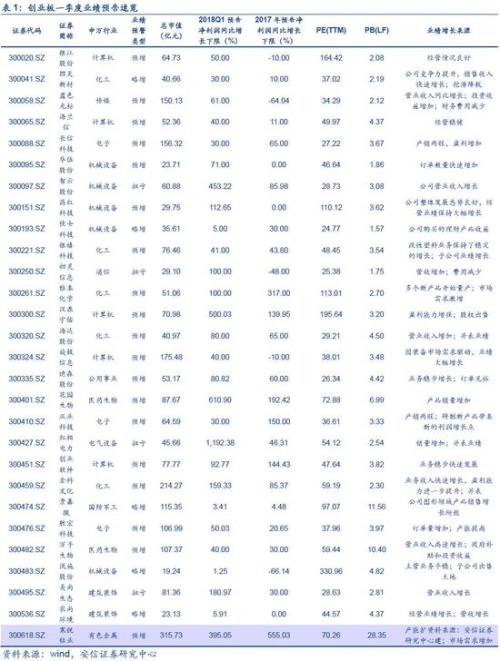

从目前披露的一季报业绩预告来看,创业板仅有60余家上市公司披露,但在已披露公司中超过90%的业绩预喜,按照业绩预告下限增速判断接近80%的披露上市公司较去年出现环比上升,这个改善趋势值得密切关注与跟踪。从历史规律看,一季报对全年盈利也有较强的指示性,我们认为,至少在结构上对于一季报业绩改善的成长股需要重点关注。

另外,从估值角度,投资者对于后续金融防风险和利率上升环境产生的影响存在争议,我们认为利率上升确实对成长股的估值提升逻辑构成约束,但是我们认为也需要认识到,金融防风险持续不等于利率上升持续,从供给端角度,广义金融机构债务余额同比已经从2016年1月的40.16%下降至2018年1月的2.34%,根据安信固收《实体部门杠杆平稳,关键仍在金融杠杆—2月金融数据综述》,2月广义金融机构债务余额同比增速预计有可能已经与1月基本持平,这将预示着供给端压力的拐点,从需求端角度,债券配置需求的上升和总需求的下行会对利率下行构成拉力。

另外需要注意的是,企业部门控杠杆,很可能新经济企业部门基本面受影响相对较少。从美国的经验来看,消费型和创新型主导的经济体系内,近年的控杠杆并没有对美国经济复苏趋势产生显著影响,我们认为这对于中国非资金杠杆驱动、资产负债率比较低的新经济部门有一定启示意义。相对来说,我们认为成长股景气与业绩的回升更为重要。

总体而言,如果成长股行情持续呈现快速上涨态势,自然其后出现调整与回撤的概率也会上升,但是我们认为基于中期视角,当前成长股行情在政策支持、景气上升、盈利预期底部改善、估值水平、机构配置仓位水平等多方面因素看依然处于中期底部区域向上趋势,如果短期出现调整,我们预判其幅度也不会很大,投资者更多要立足于中期趋势把握,同时投资者依然需要注意回避烂公司的纯粹题材炒作。站在中期角度,我们战略性看好创业板指数。

行业上重点关注景气改善的成长性行业与部分估值合理的消费品行业,包括计算机、通信、电子、传媒、医药、旅游、零售等。主题方向重点关注产业趋势与政策扶持共振的方向,包括智能制造(半导体、5G、军民融合等)、人工智能、云计算、生物科技、工业互联网等。

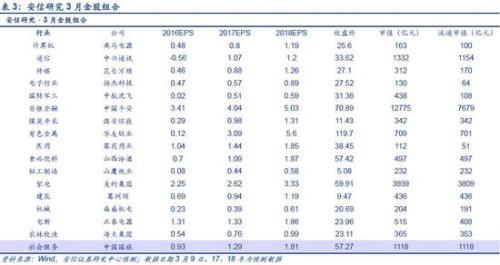

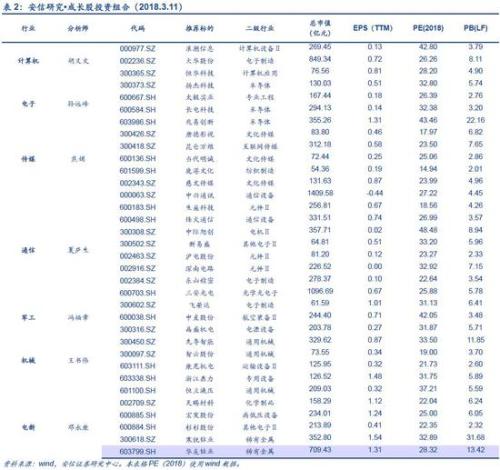

2.金股组合