天风:看好食品、家电、快递等领域涨价机会(附股)

2018-03-11 21:45:21 信息来源:发布者:isen点击量:

这次通胀有何不同?

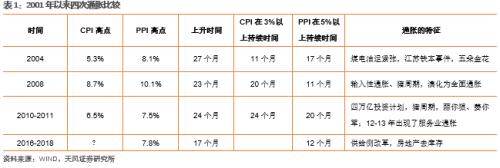

2001年以来我国经历了4次通胀,其高点分别出现在在2004年、2008年、2011年和2016年。根据图1,可以发现最近这次通胀与前三次有一个明显的不同,CPI与PPI出现明显的分化,在PPI出现了持续上涨、且高点达到7%以上的情况下,CPI持续处于低位(除2018年2月CPI因春节因素上升2.9%),也就是PPI并没有向CPI传导。

我们对过去四次通胀的技术特征做了一些分析,可以发现本次通胀中PPI的上升周期、高点和在5%以上持续的时间都已经和前三次基本相当。但CPI方面却存在显著的差异,可以说没有出现CPI层面的通胀,从通胀的表现形式来看,目前没有出现猪肉价格的飙涨,也没有出现农产品(6.91 +0.44%,诊股)价格的上涨,甚至服务业的价格涨幅也不大。只是在大宗商品层面,煤炭、钢铁、化工等领域出现了较大范围的价格上涨。

我们进一步比较了CPI和PPI的结构。从CPI结构来看,本轮通胀过程中食品价格和非食品价格出现了错位。在2015年食品价格上涨的时候,非食品价格相对稳定;在2016年非食品价格上涨的时候,食品价格出现了明显回调(2018年2月份食品价格和非食品价格同时出现了较大幅度的上涨,这主要是受春节因素影响所致)。正是这种周期错位,使得本轮CPI不仅没有出现明显的上升周期,而且其绝对读数也非常低。与之相对,在前三次通胀中,食品价格总是和非食品价格形成共振,导致CPI上升至5%以上,并在3%以上持续较长时间。

从PPI结构来看,本轮通胀过程中生产资料价格和生活资料价格之间的裂口扩大,在生产资料快速上涨的时候,生活资料相对比较平稳。这也是导致CPI层面通胀不明显的原因。

由于食品价格和生活资料价格都较低,所以CPI中消费品价格也处于低位,但从服务价格来看,其涨幅还是比较强的。不过从2017年9月开始CPI服务价格涨幅也出现较大幅度的回落。

这次通胀为何不同?

为什么这次通胀会不同呢?我们从需求、供给两个方面进行分析,认为供给收缩是本轮通胀的核心原因,因此供给侧调整力度大的领域价格上涨更加明显,持续性也更强。由于需求并不是非常强,所以消费品领域并未形成全面的上涨。食品价格的错位,使得CPI读数处于低位,未能形成很强的通胀预期。

1、需求不支持消费品通胀

当前经济并没有特别强劲的增长。2016、2017年GDP增长分别为6.7%和6.9%,仍然处于本轮经济减速以来的最低位附近。2017年一、二、三产业同比增速分别为3.9%,6.1%和8.0%,也都处在较低的水平。

从三驾马车的角度来看,投资和消费需求的增长也不强,甚至还处在放缓的进程中。2016、2017年固定资产投资增速分别为8.1%和7.2%,社会消费品零售总额分别增长10.4%和10.2%。相对而言,进出口增速表现更强一些,不仅出现了回升,绝对增速也更高。2016、2017年出口金额分别增长-2.1%和10.8%,进口金额分别增长0.4%和18.7%。进出口需求的恢复有海外经济复苏的因素,也有国内供给侧受限造成的进口需求增加。大宗商品价格上涨也是造成进口金额增速特别高的原因。

从金融的角度看,本轮通胀时期融资需求并未明显上升,货币供应持续走低。2015-2017年,社融存量增速分别为12.4%、12.8%和12.0%,M2同比增速分别为13.3%、11.3%和8.2%。从融资需求看,2016年出现了非常微弱的上升,但2017年继续下降,并创下本轮新低。从货币供应来看,2016、2017年两年下降速度非常快,并在2017年首次跌破10%。货币供应增速的下降反映央行稳健偏中性的货币政策,随着去杠杆措施的推进,社融增速有可能开始向M2靠拢。

从下游房地产和汽车的销售来看,本轮需求复苏的高点已过,2017年出现了明显的回落。2015-2017年,房地产销量增速分别为6.55%、22.5%和7.7%,汽车销量增速分别为4.7%、13.7%和3.0%。房地产和汽车销量增速的高点都出现在2016年,这主要是受到了房地产去库存政策的刺激。但随着2016年10月份一二线城市房地产加大调控,房地产和汽车需求增速开始明显放缓。

综上所述,在去库存措施下,房地产和汽车销售在2016年出现了较强的复苏,但由于缺乏更加坚实的基础,社会需求并未出现全面的爆发,这是PPI未能向CPI传导的根本原因。2017年以来,房地产和汽车销售也回落至较低水平,社会总需求可能面临稳中趋缓的压力。这样的环境下,CPI层面的通胀就更难出现,除非在消费品层面也出现供给侧收缩。

2、供给冲击造成PPI通胀

关于本轮供给冲击,已有很多讨论,主要集中在两个方面。其一,中央从2016年开始推进的供给侧结构性改革,其中去产能是所有任务之首,在钢铁、煤炭、有色、建材等领域大力推进去产能,并因此导致相关领域产品价格出现持续上涨,其中钢铁、煤炭是涨幅最显著的。其二,中央在2017年加大了环保治理力度,在钢铁、化工、造纸、有色等领域加大巡视,关停了一批环保不达标的企业,这也使得相关领域的产品价格出现了较持续的上涨。这两个方面的情况我们不再赘述。

我们想强调本轮供给冲击中市场内生性的因素。2011-2016年中国PPI增速持续下降,并持续了53个月之久的负增长,这几乎可以看做是一场痛苦的通缩。伴随着长时间的通缩,产能过剩、地方政府融资平台、房地产泡沫成为这几年投资者广泛讨论和担忧的。

正是在这样长期的担忧之中,市场自身进行了调整,有许多中小企业不得不退出了市场。在这样的背景下,政府推动去产能措施才能在短时间内取得如此显著的效果。我们可以从两个数据上观察到市场自发的去产能。第一个是工业企业单位数,从2011年到2016年所有工业企业单位数增长了16%,而部分周期性行业该数据增长在10%以下,在部分周期性行业甚至出现了负增长,其中煤炭行业下降了30%,通用设备、石化炼焦下降了5-10%。第二个是固定资产投资完成额增速,制造业固定资产投资完成额增速从2011年31.8%下降到2017年4.8%,比有非常明显的下降。而部分周期性行业该数据下降得更加厉害,在近几年连续出现负增长,包括煤炭、钢铁、化学原料等。

库存周期也是推动本轮PPI快速上行的重要因素。从工业企业存货数据来看,2011年以来出现了持续5年多的下降,仅在2013年有一次较大的反弹。存货同比增速从2011年20.4%下降到2015年-0.1%;产成品存货同比增速也从2011年20.8%下降至2016年3.2%。随后在2016-2017年都出现了反弹,达到9.4%和8.5%的水平。从PMI原材料数据看,2011年该数据高点在52.0,2015年最低下降至47.1,目前反弹至48.8。我们从中观层面也可以感受到煤炭、钢铁等多个领域补库存需求对价格的推动。

由于上述供给侧的因素在中上游行业更加显著和突出,所以此轮价格上涨主要发生在PPI相关领域,而CPI并没有出现同步上涨。

根据前面的讨论,我们认为PPI通胀的压力正在逐步消除,CPI虽有一定的上涨压力,但不会出现全面通胀,更多的是呈现出结构性涨价的特征。PPI中,受供给侧收缩影响大的领域更容易出现涨价机会;CPI中,品牌力强、竞争格局好、房地产下游产业、服务业、成本推动等几种类型的定价能力更强,涨价的机会更大一些。

1、通胀前景展望

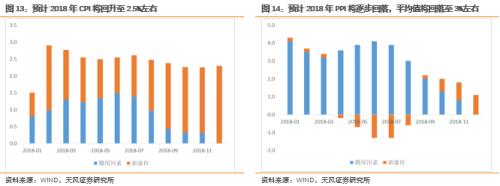

由于房地产需求已经出现回落,预计投资需求将呈现稳中趋降的走势。在这种环境下,如果供给侧调整的力度不会进一步加大,我们认为PPI的环比涨幅将比2017年弱化。从实际情况来看,供给侧调整最大的时候已经过去了,特别是在价格回升、产业盈利能力已经明显改善的背景下。我们预计2018年PPI在二季度末将降至3%以内。四季度的预测有一定风险,主要是环保限产对价格的影响有不确定性。

从CPI的情况看,2018年的新涨价因素将强于2017年,猪肉价格的拖累将消失,成本推动的涨价因素也会增强。根据我们的判断,CPI涨幅将维持在2.5%左右,达到3%以上的概率不大。

总的来看,2018年通胀压力并不大,但局部的、结构性的涨价因素仍然存在。

2、存在哪些结构性涨价的机会?

1、PPI领域

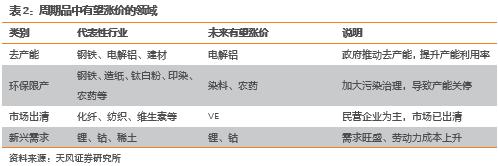

虽然PPI涨幅将趋缓,但价格绝对水平将维持在较高水平,前期涨幅较大的黑色产业链仍然有望维持较好的盈利水平。同时随着供给侧改革、环保限产推广到不同的行业,有些前期涨幅不大的领域有望出现补涨。

我们可以从固定资产增长、产能利用率等角度进行筛选,得出的结论是化工、钢铁、煤炭、建材等行业固定资产增长更慢,产能利用上升更快,供求关系更好。从上市公司财务数据得出结论,钢铁、化工、煤炭等行业固定资产增长在5%以内,是所有行业中最低的。从工业企业数据可以看出,2017年比2016年产能利用率上升最快的行业是煤炭、机械、化学原料等。

下表我们列出周期品中有望涨价的领域,具体而言,我们相对看好与去产能、环保限产、市场出清、新兴需求相关的潜在涨价机会。

我们跟踪相关行业价格数据,相对而言,我们更愿意选择那些处于价格上涨早期阶段的领域,或者价格经历了充分调整的领域。

2、CPI领域

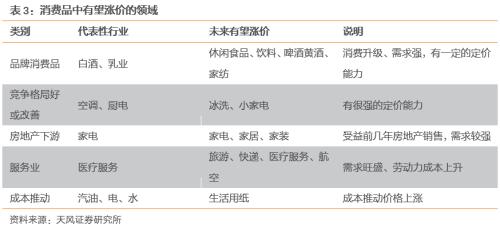

虽然CPI涨幅不高,但仍然存在结构性的涨价压力。就我们的观察来看,随着CPI读数走高、通胀预期加强,将有更多的行业或企业尝试提价。需求旺盛、竞争格局好、定价能力强的领域更容易将获得成功。下表我们列出了消费品中有望提价领域,具体而言,我们相对看好食品、家电、生活用纸、快递、旅游和航空等领域潜在的涨价机会。

从CPI的细分类别来看,我们观察到符合上述特征的行业或领域在过去两年中价格涨幅已经开始上升。图21中显示,奶类和酒类价格涨幅从2015年见底后就持续上升,酒类价格涨幅已经接近4%。图22中显示,家用器具价格涨幅从2016年见底后快速上升,目前已经处于2001年以来次高的水平。图23中,教育服务价格涨幅持续处于高位,医疗和快递服务近年来都快速上升。图24中,汽油、水电燃料等价格也出现了上涨的趋势,主要是受到煤炭、汽油等成本的推动。

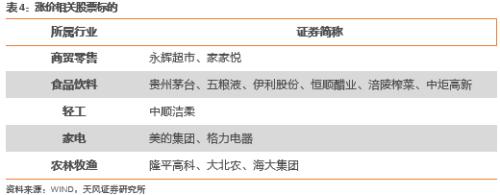

涨价相关股票

根据天风证券行业研究员的建议,我们汇总了以下受益于结构性价格上涨的股票。

风险提示:油价或猪价超预期上涨带来全面通胀、总需求超预期下降。