金融股比重大 沪深股通制度建设是基础

2018-04-21 20:31:47 信息来源:发布者:isen点击量:

去年6月,A股在第四次MSCI的大考中,终以基于沪港通、深港通这一新的互联互通方式冲关成功。在刚刚过去不久的博鳌论坛上,新任央行行长易纲正式宣布,从5月1日起沪深港通每日额度扩大4倍,总书记更是在开幕式演讲上,面向全球展现我国金融业开放姿态。今年6月,A股就将正式被纳入MSCI新兴市场指数,在漫长的争取和调整之后,这一里程碑式的事件究竟将对国内市场产生哪些影响?本文尝试分析一二。

1、关于MSCI中国指数体系的几点说明

虽然A股“入摩”几经波折,但事实上MSCI对于全球第二大的中国A股市场不仅一直有覆盖,而且覆盖得颇为细致。在MSCI体系中能找到数百个覆盖中国市场的指数,一度在其指数目录下,单列了中国指数体系加以说明(此前只有美国的指数有这一待遇)。

一部分投资者容易混淆“MSCI中国A股指数”和“MSCI中国指数”,从而弄错成分股。这里要区分的是,前者是MSCI在2005年编制的覆盖A股市场的纯境内指数,供国内投资者使用,其作用可以类比沪深300、中证500。在这个系列下面又细分出一些风格、行业或概念指数。而后者——“MSCI中国指数”——是我们要讨论的对象,是覆盖A股的旗舰指数,也是去年A股“入摩”指代的含义。这一指数囊括在MSCI亚洲(除日本)指数、MSCI新兴市场指数、MSCI全球指数下面,从而带来全球指数基金的配置。

因此此次与纳入A股产生直接或间接关系的指数有:MSCI中国指数、MSCI亚洲市场(除日本)指数、MSCI新兴市场指数,以及MSCI全球市场指数。通过这四个指数背后的资金规模和A股纳入后的占比,可以估算出增量资金。

要进一步说明的是,MSCI在去年底又对覆盖A股的指数进行一系列改名(资料来源MSCI官网)。

1)上面提到的“MSCI中国A股指数”改名为“MSCI中国A股在岸指数”,作用不变,仍供国内投资者使用;

2)今年将发布新的“MSCI中国A股指数”,仅跟踪中国内地与香港互联互通机制涵盖的个股(沪股通、深股通标的);

3)“中国A股国际临时大盘指数” 变更为“中国A股临时大盘指数”,将在今年6月以5%的纳入因子进入新兴市场指数;

4)新编制的“MSCI中国A股纳入指数”,将动态反映MSCI新兴市场中的A股。

综合以上,明晟官网显示MSCI中国A股指数体系如下表所示:

2、从A股“入摩”成分股看海外资金偏好

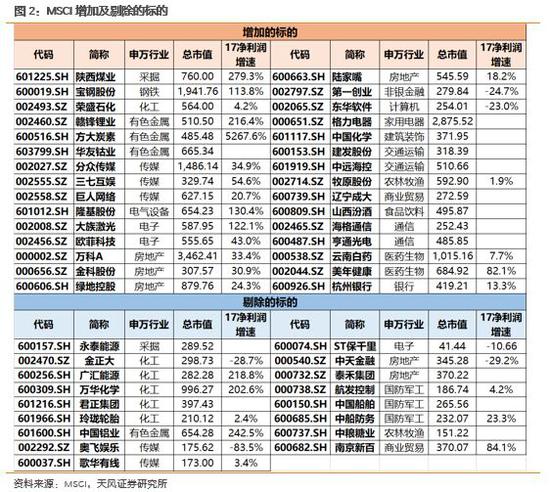

去年宣布A股纳入之际,MSCI给出一份222个A股标的的名单;今年3月,官网更新了一份235个标的的名单;最终的方案预计在5月14日公布(同时进行指数半年审查)。我们将235版本和222版本进行比对可以看到,新名单增加格力电器(47.85 +0.53%,诊股)等30个标的,剔除奥飞娱乐(12.75 -2.52%,诊股)等17个标的。

比较新增标的和剔除标的,我们发现最显著的差异在于市值规模。新增的30个标的平均市值是773.09亿,中值550.62亿;剔除的17个标的平均市值319.99亿,中值282.28亿(4月12日收盘价)。这一修改过程也较大程度反映了海外资金对规模和流动性的偏好。

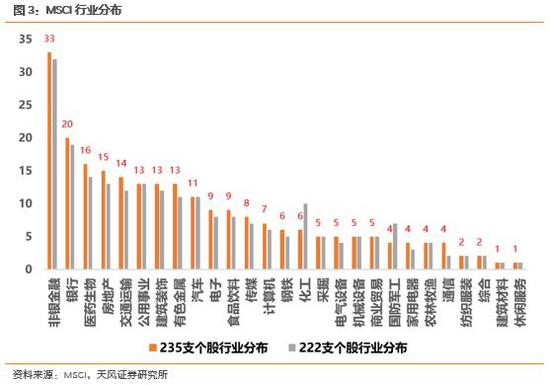

在目前的版本中,大金融板块的非银、银行、地产仍占据较大比重,且在这一次成分股的调整中,标的数量进一步增加。其他靠前的行业还有医药、交运、公用事业等。军工和化工被剔除的标的最多。

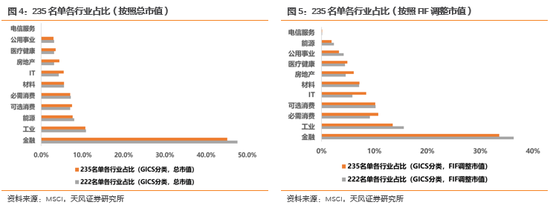

以总市值来看,“入摩”的A股中金融板块也占据绝对大的比重(单个标的平均市值偏大)。但最终国际资金将根据MSCI调整后的比重进行配置。MSCI在01年宣布调整为由自由流通股数权重计算方法编制指数,这个“自由流通市值”并非常规意义上的“流通市值”,而是由MSCI赋予每只股票一个自由流通调整因子(FIF)计算得来,其中FIF由三因素决定:LIF(LimitedInvestability Factor,受限投资因子)、FOL(Foreign Ownership Limit,外资持股比例限制,中国FOL值为30%)、自由流通股数比例,经FIF调整过的单只股票流通市值=单只股票纳入比例×FIF×单只股票总市值。

3、“入摩”节奏及增量资金

时间上,去年6月的方案考虑缓冲沪股通和深股通当前的每日额度,因此分两步实施5%的纳入。第一步纳入2.5%,预定在2018年5月半年度指数评审时实施,6月1日生效;第二步纳入后达5%,在2018年8月季度指数评审时实施,9月3日生效。

博鳌论坛上易纲宣布陆港通每日额度扩大4倍之后,上交所、深交所分别发布额度变更的通知:

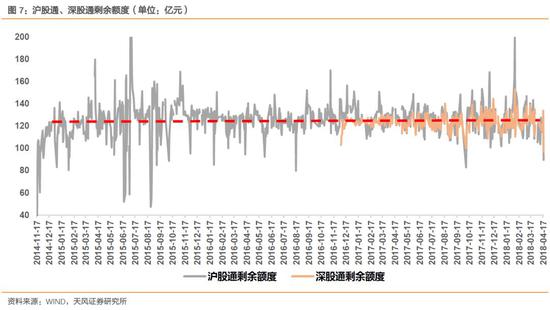

在目前每日130亿的额度下,除开通首日以外,沪股通和港股通每日额度平均剩余超过120亿元(剩余额度占比超过90%),非常充裕;目前累计额度分别为3755亿和2091亿,而证监会早在16年8月已经取消沪港通、深港通总额度限制。沪股通/深股通的制度建设是A股能够成功“入摩”的重要基础,额度上的进一步放宽也为之后纳入比例的提高创造了条件。

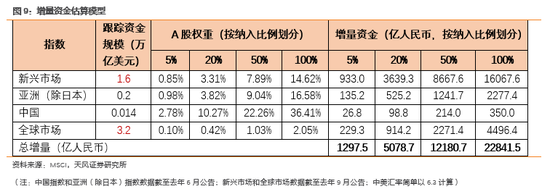

关于增量资金,上面提到,此次与纳入A股产生直接或间接关系的指数有:MSCI中国指数、MSCI亚洲市场(除日本)指数、MSCI新兴市场指数,以及MSCI全球市场指数。我们通过官网上目前能找到的最新数据做个简单测算。

①跟踪资金规模

去年6月披露的数据,MSCI中国指数和亚洲(除日本)指数跟踪资金规模分别是0.014万亿美元和0.2万亿美元;去年9月的更新数据显示新兴市场指数和全球市场指数跟踪资金分别为1.6万亿美元和3.2万亿美元。

②A股纳入后权重

将235个标的的FIF调整市值纳入四个指数后计算权重,时间点以3月30日各指数发布更新说明为截止。

③增量资金估算

根据①②计算,今年按5%纳入预计将带来1214.9亿增量资金。按照两步走的流程,预计6月和9月分别有约600亿资金流入。这部分资金主要是以MSCI为基准的指数基金。

4、从MSCI出发看外资对A股影响

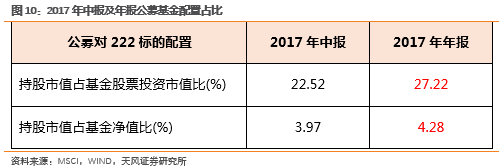

A股纳入MSCI新兴市场指数是我国资本市场对外开放的重要节点。分析机构(这里主要看公募)买入情况可以看到,去年6月以来市场对名单内的标的给予了更多关注。公募基金重仓股中,对222个标的持股占比由中报的22.52%提高到年报是27.22%。

个股表现来看,一个月节点,纳入标的平均涨幅普遍跑赢行业涨幅,仅3个行业小幅跑输;整个区间的数据波动加大,但胜率依然很高,只有7个行业的纳入标的跑输行业指数。数据表明资金对MSCI标的的关注度颇高。

(注:由于235名单公布于今年3月13日,因此我们对这部分的计算取去年6月21日到今年3月13日区间内222个标的的表现情况)。

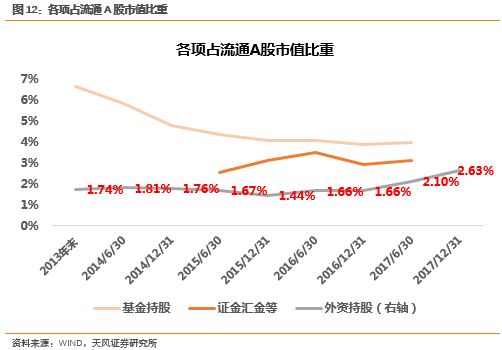

去年开始,由于深股通开通和A股成功纳入MSCI,市场对于外资持股话语权的讨论越来越多。数据上看,17年之前,境外机构和个人持股占流通A股市值的比重一直较为平稳,但17年由1.66%显著提升至2.63%。目前外资持股规模超过万亿,逼近公募和国家队。随着MSCI背后的指数基金正式建仓,这一比重还有望继续提升。

我们在之前讨论A股投资者结构的报告里曾经提到,A股市场无非产业资本、金融资本、个人资本和监管资本四类。拉长历史数据来看,产业资本往往是前瞻指标,个人资本往往是滞后指标,监管资本往往作为调节项,而金融资本更多表现为同步指标。金融资本一般不作为行情的启动者,但是对市场风格偏好拥有一定投票权。考虑到MSCI短期流入的规模并不大,我们认为短期有情绪提振作用,中长期取决于国内市场的吸引力。

相关文章:

《成长“出奇”:来自产业资本的最强信号!》

《A股机构投资者的2017》

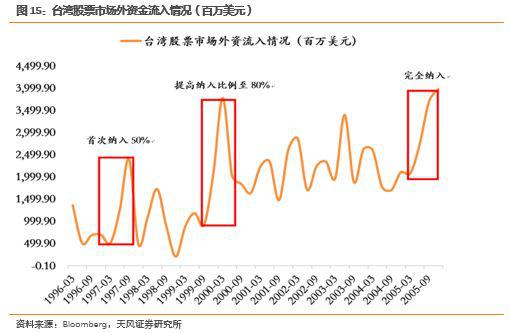

5、来自韩国和台湾的经验

根据台湾、韩国纳入MSCI的进程,1992年韩国、1996年台湾初始纳入比例分别为20%和50%,此后多年才逐步提升为100%,因此A股“渐进式”全额纳入MSCI也是可以预见的。

参考韩国和台湾的案例,被纳入MSCI 新兴指数后,短期都会使国际资本流入,每次MSCI对于市场占比的扩大也会对短期内的国际资金流入带来积极影响,但中长期关联不大。

市场表现上看,被纳入MSCI 新兴指数后,短期都会使国际资本流入,每次MSCI对于市场占比的扩大也会对短期内的国际资金流入带来积极影响,但股票市场中长期的表现与此并没有什么太强的相关性。

6、对六月之前市场风格的判断

根据MSCI官网消息,最终的纳入方案将在5月14日左右指数半年审查的时候公布,届时标的上可能还会有调整,但整体应该变动不大。上面提到,从不断调整的过程中可以看出,外资仍然更偏向于大市值标的,行业上大金融、大消费占据相当大的比重。国内的资金对于MSCI标的关注度也非常高,从17年宣布纳入以来不到一年的时间,已经有超过20支MSCI主题基金问世。直观地推测,在海外指数基金正式进入之前,会有一些资金提前进场布局,利好大金融、大消费板块。

但同时要考虑今年海外局势的特殊性。在A股国际化程度不断提高的过程中,国内市场与海外市场的联动效应也越发明显。此前美债收益率飙升引起外资恐慌撤出,受损最大的也是大金融、大消费板块。目前中美贸易争端仍处于白热化阶段,在布局MSCI概念股时,也应警惕海外不确定性带来的风险。

从韩国和台湾的经验来看,MSCI资金入场在短期能起到提振作用,中长期关联不大。市场走势和风格在中长期仍取决于国内基本面。我们在今年全年风格上仍然坚持:扰动项之后,在政策持续性、相对业绩扭转、利率大概率回落三重支撑下,成长风格将继续体现相对优势。

风险提示:国内流动性收紧,海外地缘政治问题升级导致资金撤回。