9家科创板受理企业全扫描 市盈率低于A股同类公司

2019-03-24 20:05:45 信息来源:发布者:艾森新闻网点击量:

(原标题:9家科创板首批受理企业全扫描:市盈率区间23-180倍 大部分低于A股同类公司)

科创板首批9家受理企业在万众瞩目下终于出炉,由于科创板实行询价定价,这对于所有参与者来说,都是一个全新的事务。

虽然上述9家企业的申报材料中,没有明确标注公司总市值,但通过拟募资金额和发行方案,挖贝网大致断出这些企业的市值区间和市盈率。

那么这9家企业定价到底是贵还是便宜?

挖贝网经过梳理后发现,市盈率区间在23-182倍之间,其中,科前生物、容百新能源、安翰科技、和舰芯片的市值或在百亿以上,在市盈率方面这些科创板拟上市企业又普遍低于A股同类公司。但也有例外,安翰科技市盈率高达182倍。

研发投入方面,首批企业还是非常重视。安翰科技研发投入占营业收入的比例高达24.33%,除此之外,晶晨半导体、睿创微纳、利元亨、和舰芯片等4家企业研发投入占比都超过10%,天奈科技、江苏北人容百新能源、科前生物等4家企业研发投入占比都高于3%。

晶晨半导体:市盈率大于50,与华为竞争

晶晨半导体主营业务为多媒体智能终端SoC芯片的研发、设计与销售,芯片产品主要应用于智能机顶盒、智能电视和智能音箱。

营收(2018年数据,下同):23.69亿元,同比增长40.18%

净利润(2018数据,下同):2.82亿元,同比增长261.54%

研发投入占营业收入的比例2018数据,下同):15.88%

基本每股收益(2018数据,下同):0.76元

持有专利:累计已取得47项专利,其中境内专利14项、境外专利33项

上市标准:第四套标准(市值不低于30亿元)

重要股东:TCL王牌、创维数字(11.20 +5.56%,诊股)、华胜天成(9.70 +2.97%,诊股)、泰达股份(4.85 +4.08%,诊股)、新湖中宝(3.89 -1.02%,诊股)

发行方案:本次拟发行股份不超过4112万股(含41120000股且不低于本次发行后公司总股本的10%)

拟融资金额:15.14亿元

市值(以发行方案和拟融资金额估算):最高151亿元

市盈率(估算):54

主要竞争对手:华为海思、联发科、恩智浦(来源于招股书)

竞争态势:与华为竞争激烈

晶晨半导体主营业务为多媒体智能终端SoC芯片的研发、设计与销售,芯片产品主要应用于智能机顶盒、智能电视和智能音箱。在智能机顶盒芯片和智能电视芯片领域,晶晨半导体都将面临华为激烈的竞争。

在OTT机顶盒芯片零售市场,根据格兰研究数据,2018年公司市场份额位列国内第一。但在在智能机顶盒的运营商市场,市场排名第一的却是海思半导体,晶晨半导体以32.6%的市场份额位列第二。

2018年,晶晨半导体年度智能电视SoC芯片出货量超过2000万颗。据悉2018年我国智能电视销量在5000万台以上,如果不计晶晨半导体智能电视系列芯片海外出货量,其在我国的市场份额约为40%。

据媒体报道,一位华为电视的供应链高层表示:华为电视将于下个月发布,该“华为电视的目标是一年销售1000万台,也就是说要成为目前电视行业第一名。”

睿创微纳:市盈率较低,业绩增长快

睿创微纳是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。其产品主要应用于军用及民用领域。

营收:3.84亿元,同比增长146.15%

净利润:1.25亿元,同比增长95.31%

研发投入占营业收入的比例:16.94%

基本每股收益:0.3725元

持有专利:持有专利共44项,其中发明专利31项、实用新型专利9项、外观设计专利4项

上市标准:第一套标准(市值不低于10亿元)

重要股东:深创投、国投创合、空港股份(11.33 +2.26%,诊股)、康缘药业(13.59 +0.30%,诊股)

发行方案:本次发行股数不低于发行后总股本的 10%,发行股数不超过 6000万股,本次发行不涉及老股转让

拟融资金额:4.5亿元

市值(以发行方案和拟融资金额估算):最高45亿元

市盈率(估算):36

主要竞争对手:为国内外具备红外探测器自主研制能力的企业,包括FLIR Systems Inc。(以下简称“FLIR”)、ULIS、高德红外(27.90 -0.14%,诊股)、大立科技(8.30 -1.66%,诊股)及北方广微。

竞争态势:略(其产品广泛用于军工领域)

天奈科技:市场份额超过竞争对手之和

天奈科技主要从事纳米级碳材料及相关从的研发、生产和销售,是中国最大的碳纳米管生产企业。

营收:3.28亿元,同比增长6.36%

净利润:6745.31万元,较上年同期增加8225.28万元

研发投入占营业收入的比例:5.01%

基本每股收益:0.4元

持有专利:己获得中国国家知识产权局授权8项发明专利及16项实用新型专利、美国知识产权局授权3项发明专利以及日本特许厅授权1项实用新型专利

上市标准:第一套标准(市值不低于10亿元)

重要股东:新宙邦(27.28 -0.11%,诊股)、大港股份(6.86 -4.19%,诊股)、洋河股份(118.92 +0.17%,诊股)

发行方案:不少于5796.4529股,占发行后总股本的比例不低于25%

拟融资金额:10.3亿元

市值(以发行方案和拟融资金额估算):最高41.2亿元

市盈率(估算):61

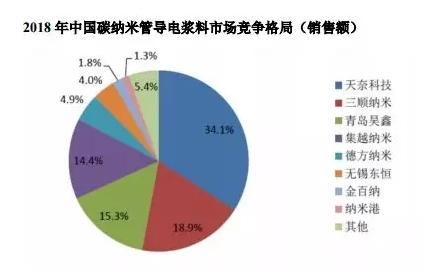

主要竞争对手:深圳市三顺纳米新材料股份有限公司、青岛昊鑫新能源科技有限公司

竞争态势:在锂电池领域,碳纳米管己经凭借其优越的导电性能,作为一种新型导电剂被锂电池生产企业所广泛使用,用来提升锂电池的能量密度及改善循环寿命。目前,天奈科技客户涵盖比业迪、ATL(新能源科技)、CATL(宁德时代(86.58 -0.62%,诊股))等国内一流锂电池生产企业。

目前,公司在镇江己经建成年产750吨的碳纳米管生产基地,己经成为中国最大的碳纳米管生产企业。据高工产研锂电研宄所(GGII)统计分析,最近两年天奈科技碳纳米管导电浆料产品销售额及出货量均稳居行业首位。市场份额超过三顺纳米与青岛昊鑫之和。

江苏北人:行业竞争激烈,研发投入仅3%

江苏北人的主要产品是工业机器人(19.86 -2.02%,诊股)自动化、智能化的系统集成,广泛应用于汽车行业、航空航天及船舶行业。

营收:4.13亿元,同比增长64.54%

净利润:5013.06万元,同比增长48.41%

研发投入占营业收入的比例:3.07%

基本每股收益:0.58元

持有专利:获得30项专利,其中14项为发明专利

上市标准:第一套标准(市值不低于10亿元)

发行方案:本次发行不超过 2934.00万股,占发行后总股本的比例不低于 25.00%

拟融资金额:3.62亿元

重要股东:联明股份(16.99 +2.97%,诊股)、软控股份(6.69 +0.60%,诊股)、誉衡药业(5.70 -3.06%,诊股)

市值(以发行方案和拟融资金额估算):最高14.48亿元

市盈率(估算):29

主要竞争对手:上海ABB工程有限公司、安川首钢机器人有限公司、克来机电(36.70 +2.03%,诊股)、天永智能(26.80 -0.78%,诊股)

竞争态势:目前,江苏北人已在国内工业机器人系统集成及智能装备行业占据一席之地。公司汽车行业客户主要包括赛科利、上海航发、联明股份、浙江万向、宝钢阿赛洛、一汽模具、东风(武汉)实业等国内知名企业。

ABB工程、安川首钢分别隶属于国际机器人巨头ABB集团和日本安川,在行业内具有先发优势。克来机电和天永智能分别于 2017年和 2018年首发上市,克来机电还于 2018年收购了上海众源燃油分配器制造有限公司 100%的股权,通过上市和收购提升了他们的资金实力和业务规模。

利元亨:23倍市盈率,行业竞争激烈

利元亨是国内锂电池制造装备行业领先企业之一,已与新能源科技、宁德时代、比亚迪(57.00 +3.54%,诊股)、力神等知名厂商建立了长期稳定的合作关系。

营收:6.81亿元,同比增长68.98%

净利润:1.29亿元,同比增长207.14%

研发投入占营业收入的比例:11.50%

基本每股收益:2.15元

持有专利:持有44项发明专利,81项实用专利

上市标准:第一套标准(市值不低于10亿元)

发行方案:本次向社会公众公开发行股数不低于发行后公司总股本的25%,且不超过2000.00万股

拟融资金额:7.45亿元

重要股东:TCL集团(4.04 +6.04%,诊股)、宁德时代、有研新材(9.48 +3.38%,诊股)

市值(以发行方案和拟融资金额估算):最高30亿元

市盈率(估算):23

主要竞争对手:先导智能(37.64 +1.40%,诊股)、赢合科技(26.49 -1.16%,诊股)、大族激光(41.83 -1.32%,诊股)、星云股份(21.70 -1.63%,诊股)、新松机器人(300024)、拓斯达(40.80 -0.44%,诊股)(300637)

竞争态势:在消费锂电池领域,公司已经与龙头企业新能源科技形成稳定、良好的合作共赢关系,是新能源科技设备供应商中唯一一家战略合作供应商。在动力锂电池领域,公司与龙头企业宁德时代、比亚迪、力神建立了长期友好合作关系。在汽车零部件、精密电子和安防等其他领域,公司已经与爱信精机、Multimatic、富临精工(7.13 -1.25%,诊股)、凌云股份(11.49 -2.54%,诊股)、联想电子、西门子西伯乐斯等知名企业建立了稳定的合作关系。

容百新能源:净利润仅为竞争对手1/3

容百新能源主要从事锂电池正极材料及其前驱体的研发、生产和销售。

营收:30.41亿元,同比增长61.84%

净利润:2.11亿元,同比增长681.48%

研发投入占营业收入的比例:3.94%

基本每股收益:0.56元

持有专利:在中国拥有 29 项发明专利和 19 项实用新型专利

上市标准:第四套标准(市值不低于30亿元)

重要股东:银亿股份(4.37 -4.38%,诊股)、卓翼科技(10.46 -0.85%,诊股)、兆驰股份(3.31 -0.60%,诊股)

发行方案:本次发行股票数量不超过 4500.00 万股,且占发行后总股本的比例不低于10%

拟融资金额:16亿元

市值(以发行方案和拟融资金额估算):最高160亿元

市盈率(估算):76

主要竞争对手:当升材料(300073)、湖南长远锂科有限公司、贵州振华新材料股份有限公司、厦门钨业(15.70 -0.32%,诊股)、杉杉能源(835930)

主要竞争对手:台积电、格芯、中芯国际、华虹半导体

竞争态势:和舰芯片主要竞争对手为中芯国际、华虹半导体、台积电、格芯等先进晶圆代工企业。根据中国半导体协会发布的 2017 年中国半导体制造十大企业名单,和舰芯片在晶圆代工企业中排名第四。

目前中国排名第一的晶圆代工企业为中芯国际,在全球排名第五,和舰芯片未进入全球前十。中芯国际目前市值为395亿港币。

安翰科技:唯一技术,无直接竞争对手

安翰科技招股书显示,公司主营“磁控胶囊胃镜系统”机器人的自主研发、生产、销售及服务。

营收:3.22亿元,同比增长87.21%

净利润:6594.19万元,较上年同期增长7627.97万元

研发投入占营业收入的比例:24.33%

基本每股收益:0.18元

持有专利:公司及子公司共拥有51项己授权专利权,其中境内42项,境外9项

上市标准:第一套标准(市值不低于10亿元)

重要股东:软银、大中投资、普斯投资、新华人寿、沙钢股份(10.22 -2.85%,诊股)、天壕环境(6.80 +0.00%,诊股)

发行方案:不超过 40000 万股,发行股数占发行后总股本的比例不低于10%

拟融资金额:12亿元

市值(以发行方案和拟融资金额估算):最高120亿元

市盈率(估算):182

竞争对手:基文影像公司、奥林巴斯、重庆金山科技、杭州华冲科技、深圳市资福技术

竞争态势:目前尚无直接竞争对手。安翰科技主营“磁控胶囊胃镜系统”机器人的自主研发、生产、销售及服务,是全球首家获得CFDA核发的“磁控胶囊胃镜系统”三类医疗器械注册证的公司。报告期内,安翰科技主营业务收入均来自于该产品的销售及服务。

科前生物:市盈率46倍估值180亿

科前生物是一家专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是猪用疫苗和禽用疫苗。

营收:7.35亿元,同比增长16.11%

净利润:3.89万元,同比增长21.56%

研发投入占营业收入的比例:6.48%

基本每股收益:1.08元

持有专利:公司及子公司共拥有42项专利,其中发明专利28件

上市标准:第一套标准(市值不低于10亿元)

重要股东:华农资产公司

发行方案:不超过12000万股,发行股数占发行后总股本的比例不低于10%

拟融资金额:17.47亿元

市值(以发行方案和拟融资金额估算):最高175亿元

市盈率(估算):46

竞争对手:中牧股份(13.42 +1.59%,诊股)、生物股份(17.88 +2.00%,诊股)、瑞普生物(13.84 +3.75%,诊股)、普莱柯(14.79 -1.47%,诊股)、海利生物(13.19 -0.98%,诊股)

竞争态势:2017年,科前生物在国内非国家强制免疫兽用生物制品市场销售收入排名第二、在非国家强制免疫猪用生物制品市场销售收入排名第一。截至目前,公司共取得31项新兽药注册证书。

科前生物的拳头产品为猪伪狂犬病活疫苗,2017年,科前生物的猪伪狂犬病疫苗销售量在全国猪伪狂犬病疫苗市场排名第一。此外,科前生物是国内少有的能同时提供猪伪狂犬病活疫苗和火活疫苗的企业,能为生猪养殖企业提供猪伪狂犬病整套净化方案,成为我国万亿级规模生猪产业生物安全防疫产品和技术服务的重要服务商。