会计所全国第8的致同 被第17名收购部分业务?

2019-06-08 21:04:10 信息来源:发布者:艾森新闻网点击量:

近日,会计师事务所行业的一桩“合并”,受到圈内极大关注。

当事方之一为国内“本土八大”之一的致同,另一方则是排在其后业务量仅为其1/3的华普天健(现已更名为容诚),后者为“收购方”。

缘起广西注会协会公示当地排名前50的会计所时,提到了致同广西分所团队成员和业务整体转入容诚广西分所,而致同在广西排名第一,容诚广西分所去年11月刚成立,尚未进入当地前50的榜单。

同时,去年底即有传言,华普天健将收购致同的华东四所业务。券商中国记者查询信息后已经确定的是,致同华东四所中的厦门、福州分所,已经有多位注册会计师“转会”到了华普天健。随之,也有厦门的上市公司,欲将会计师事务所,由致同变更为华普天健。

事实上,会计所之间的合并、大吃小的兼并,并不稀奇,而致同和华普天健的特殊之处在于“小吃大”特征。目前,致同和华普天健双方并未就此有官方发声。

券商中国记者了解到,这一分拆收购的一大背景可能在于,致同合并成立以来始终存在南北地区业务理念、管理风格差异。致同虽然总部在北京,但华东四所为内部业务较好的区域。此次华东四所分拆出来与华普天健合并,也是与势头较强的新进入者有进一步业务发展的考虑。

天下大事,分分合合,背后的动机都是一样的——利益。两位受访的会计领域学者对券商中国记者分析称,这一案例可能是新一轮会计师事务所洗牌的缩影。自去年开始,会计师事务所开始进入洗牌阶段,证监会通报惩戒了一批会计师事务所,还有加强处罚的态势。作为资本市场中介机构的会计所承受较大声誉压力,今年的年报披露,会计所“求生欲很强”,要靠资本推动优化组合。

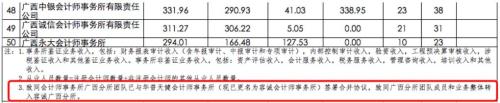

广西注册会计师协会6月5日在官网发布《广西2018年度业务收入前50家会计师事务所信息(公示稿)》的通告。外界除了了解到当地收入前50的会计师事务所外,还注意到一则信息,事关当地市场的会计师事务所龙头的被“合并”。

“致同会计师事务所广西分所团队已与华普天健会计师事务所(现已更名为容诚会计师事务所)签署合并协议,致同广西分所团队成员和业务整体转入容诚广西分所。”广西注会协会的这份信息公示提到。

之所以受关注,是因其中的致同,在广西为业务收入第一的会计所。根据广西注会协会信息,致同广西分所2018年业务收入4300万元,注册会计师人数61人,从业人员126人。

同时,“吞并”致同广西分所的华普天健会计所,暂未出现在广西前50的名单中。

据券商中国记者查询工商信息,致同广西分所早在2012年即成立,而华普天健广西分所,为2018年11月成立,为新设立的一家分所。

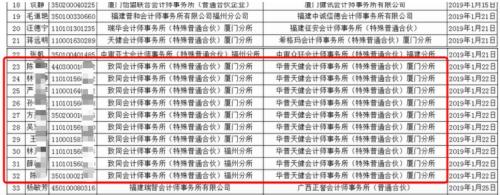

进一步查询资料,券商中国记者了解到,华普天健对致同的“吞并”不仅在广西地区,还至少涉及福建地区。

福建省注册会计师协会发布的2019年1月、5月注册会计师转所名单中,致同厦门分所、福州分所的多名注册会计师,转入华普天健厦门分所。

事实上,去年11月以来,在注册会计师中即有这样的消息传来,华普天健要收购致同的华东四所——厦门、福州、南京、苏州四个分所。其中,厦门分所被视为致同华东四所的小总部。

而天眼查信息显示,华普天健的15家分所中,有5家分所为去年11月以来新增的,包括无锡、广西、厦门、福州、南京。可以发现,新增的这五地分所,除了前述已经有了上述“官宣”的广西外,其余四地正与致同华东四所的所在地,有不少重合。而致同的广西、福州、南京、厦门分所,都在2012年即已设立。

另外,福建注会协会4月份注册会计师转所名单还显示,致同厦门分所、福州分所的多位注册会计师,已转为“协会代管”,备注的原因为“拟设新所”。

公开信息显示,致同厦门分所前身为成立于1988年的厦门大学会计师事务所,在改制与合并过程中,形成了以厦门分所为核心的华东区域,包括福州、南京、苏州等地。

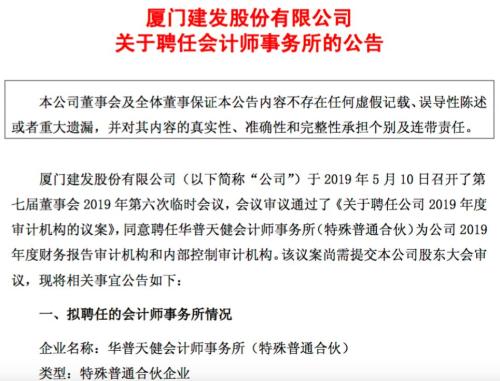

值得一提的是,由于致同和华普天健的业务和团队合并,有此前聘用致同作为会计师事务所的上市公司,也跟着要变更会计师事务所。

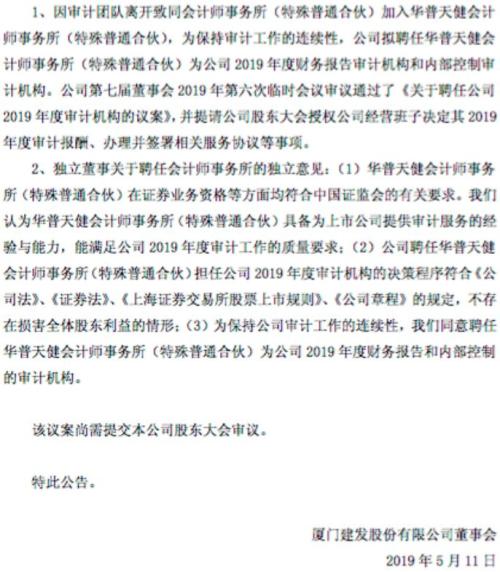

建发股份(8.74 +0.46%,诊股)5月12日公告,拟聘任华普天健会计师事务所(特殊普通合伙)为公司2019年度财务报告审计机构和内部控制审计机构。原因即,审计团队离开致同,加入华普天健。

建发股份称,为保持审计工作的连续性,公司拟聘任华普天健会计师事务所(特殊普通合伙)为公司2019年度财务报告审计机构和内部控制审计机构。

从这两家会计师事务所自身看,在“四大”的光环下,在我国会计师事务所行业的存在感并不太强。虽然外行人士对于这两家都比较陌生,但在财会人士看来,这两家还是有明显差距的,致同为国内本土“八大”成员之一。从券商中国记者采访的数位财会人士看,致同的知名度也远高于华普天健。

从数据上看,根据中国注册会计师协会近日发布的《2018年度业务收入前100家会计师事务所信息(公示稿)》,致同业务收入18.36亿,排名第8位;华普天健(容诚)收入6.99亿,排名第17位。

二者团队阵容也有较大差距,致同的人员数量达华普天健的3倍。拥有的注册会计师数量上,致同有1200多位,华普天健485人;从业人员数量方面,致同接近6000人,华普天健不到1400人。

根据致同官网信息,致同是中国最早的会计师事务所之一,成立于1981年。致同总部设于北京,是Grant Thornton International Ltd(GTIL,致同国际)在中国唯一的成员所。包括香港特别行政区在内,致同在全国拥有24个分支机构,超过260名合伙人、5500余名员工。其中,注册会计师逾1200人。

业务方面,致同是首批获得从事证券期货相关业务资格、首批获准从事特大型国有企业审计业务资格及首批取得金融审计资格的会计师事务所之一;同时也是首批获得H股企业审计资格的内地事务所之一,并在美国PCAOB注册。

华普天健则是2008年由原安徽华普会计师事务所与辽宁天健会计师事务所合并成立的,具有证券期货相关业务审计资格、金融相关审计业务资格、特大型国有企业审计资格、军工涉密业务咨询服务审计资格等,是全球排名第六位的RSM(罗申美)国际会计公司成员单位。

随着我国企业数量的增多,尤其近年来企业的不断上市,对财务审计的的需求不断上升,会计师事务所也逐年增多。中注协数据显示,截至2018年底,全国共有会计师事务所9005家,其中总所7875家,分所1130家;事务所数量比上一年度增加400家。

一位金融机构财务负责人对券商中国记者称,日常主要是与“四大”有工作交集,并不具体关注和十分了解会计师事务所之间的合并,但听说过一些。

事实上,在快速发展过程中,会计师事务所之间的合并在这个行业时有发生,历史上也出现过多次的大宗合并案例。

上述事件当事方之一的华普天健会计师事务所,即是2008年由原安徽华普会计师事务所与辽宁天健会计师事务所合并成立的。

另一当事方致同,则也有此前数次合并的历史沿革:

1981年,北京会计师事务所成立;

1992年,京都会计师事务所成立;

1998年,两家会计师事务所合并改制为北京京都会计师事务所;

2008年,与天华会计师事务所合并为京都天华会计师事务所;

2009年,加入Grant Thornton International Ltd(GTIL,致同国际)成为其中国唯一成员所;

2010年,香港办公室成立;

2011年,吸收合并天健正信会计师事务所;

2012年,正式更名为致同会计师事务所。

(据公开信息)

在会计所行业,大宗的合并案例并不少。国内2018年业务收入排名第六位的瑞华,于2013年由中瑞岳华和国富浩华合并而来,公开信息显示,这一合并得到了包括两家事务所合伙人、员工的普遍认同。而这一合并案例的双方,本身也是合并的产物,这些相关方在合并前,年收入也都在数亿元级别。

有分析认为,会计所主动寻求合并,可以在自身团队和客户、业务量上有较大提升,有助于拉近与“四大”之间的距离。不过,自2013年瑞华案例后,会计所之家大宗的合并以及“大吃小”的兼并案例较少,零星出现的是一些合伙人“出走”,带着业务改投他家。

此前即有媒体报道,“国内八大”之一的会计所挖同业墙脚,仅单一年度从另一会计所挖的合伙人团队,就带来七八个上市公司审计项目。

据券商中国记者采访了解,从以往看,会计所的分立、合并,则可能有被动、主动或兼而有之的多种可能。

中央财经大学会计学院一位博导、教授对券商中国记者分析了会计所分拆合并的多种可能性:

1、可能与大的市场形势不好有关,市场萎缩、会计所面临较大的业务压力,在危机感面前“抱团取暖”。

2、可能在于寻求业务协同,通过收购来拓展更多业务,这是一种积极的变革。

3、可能是为了规避目前强制轮换制度的考虑。如果有大客户、优质客户,但是有合作时间上限要求,但是会计所或合伙人又不想丢客户,就通过合并更名,来继续与客户维持合作。

4、一家会计所的合伙人之间产生利益冲突或矛盾,也会有合伙人带走自己分管的业务和团队的可能。

5、收购方和被收购方之间有一定的合作基础,比如实际控制人有关联,或者合伙人之间有渊源,也会基于一定情况推动合并。

6、还有被动的合并可能,可能一方因处罚或惩戒,声誉受损,被迫“改头换面”,用新的品牌重新开展业务。

另一位不愿具名的会计学教授也表示,自去年开始,会计师事务所开始进入洗牌阶段,证监会通报惩戒了一批会计师事务所,还有加强处罚的态势。作为资本市场中介机构的会计所承受较大声誉压力,今年的年报披露,会计所“求生欲很强”,要靠资本推动优化组合。