油价将缓解CPI升势 PPI下行压力加大

2019-08-10 19:11:58 信息来源:发布者:艾森新闻网点击量:

平安证券研究所宏观组陈骁/魏伟/杨璇

事件

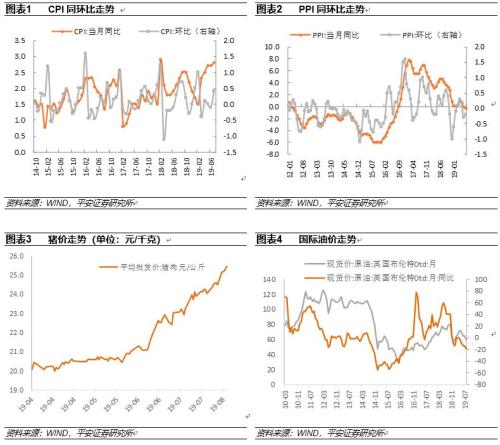

8月9日,国家统计局公布了7月物价数据:7月份CPI同比2.8%(上期2.7%),环比0.4%;PPI同比-0.3%(上期0.0%),环比-0.2%。

核心摘要

>>7月CPI小幅上升。食品分项中,猪肉和蛋类价格对食品分项带来较大推动,而鲜果价格明显下滑;非食品分项中,在油价的影响下,交通通讯分项连续四个月下滑,对食品分项的攀升带来较大对冲。

>>未来猪、油仍将形成明显的对冲效应。考虑到8月份是猪肉的季节性旺季、同时高温天气会有助于猪瘟传播,所以供需两端可能都会促使猪肉价格在8月继续对CPI带来向上拉动;但是近期中美贸易摩擦发生新的变化,担忧情绪促使国际油价在进入8月后快速下滑,8月份油价可能会对猪肉价格上涨带来有效对冲。

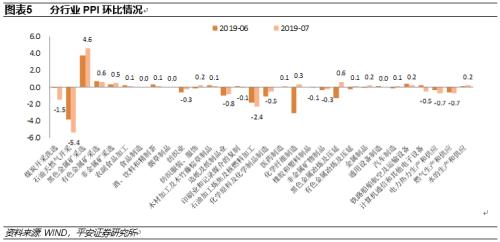

>>7月PPI在时隔近3年之后,再度掉落至负区间。石油相关行业和煤炭开采业的同比增速降幅较大。我们认为,未来工业品价格可能将继续保持弱势:一方面,贸易摩擦加剧为原油等大宗商品价格带来明显压力;另一方面,海外铁矿石生产及发运逐渐恢复、需求不振导致螺纹钢库存连连攀升,所以未来黑色金属产业链的价格也将面临较大压力。另外,PPI还将在接下来的三个月面临基数明显走高的问题,所以PPI同比增速大概率将继续下滑。预计8月PPI大幅降至-1.1%。

正文

>>食品价格拉动CPI继续上升

在食品价格的拉动下,7月CPI同比增速继续攀升0.1个百分点,升至2.8%:7月份食品分项同比继续上升0.8个百分点至9.1%,非食品分项同比继续小幅下滑0.1个百分点至1.3%。食品分项的大幅上升主要受到猪肉、蛋类的共同推动,鲜果价格同比增速转而下滑,其中猪肉同比增速继续上升5.9个百分点至27.0%,蛋类价格同比上升4.3个百分点至10.5%,而鲜果增速下滑3.6个百分点至39.1%。7月猪肉价格环比增速7.8%,与6月的3.6%相比明显上升,蛋类环比增速也升至4.2%,鲜果价格则因应季水果供应增加而环比下滑6.2%。7月份非食品价格同比继续小幅下滑0.1个百分点至1.3%,其主要的推动因素仍然是交通通讯分项,受油价的影响,该分项连续四个月下滑,目前降至-2.1%。

>> 8月份猪、油可能将形成一定对冲

食品方面,目前猪肉价格仍在继续冲高,考虑到8月份是猪肉的季节性旺季、同时高温天气会有助于猪瘟传播,所以供需两端可能都会促使猪肉价格在8月继续对CPI带来向上拉动;非食品方面,近期中美贸易摩擦发生新的变化,担忧情绪促使国际油价在进入8月后快速下滑,8月份油价可能会对猪肉价格上涨带来有效对冲。短期预期方面,预计8月CPI同比增速保持2.8%左右,对应的环比增速为0.7%。

>> PPI同环比继续下滑

7月份PPI同比增速继续下滑0.3个百分点至-0.3%,时隔近3年之后,再度掉落至负区间;环比增速-0.2%,连续两个月保持为负。从行业上来看,石油相关行业和煤炭开采业的同比增速降幅较大,对PPI形成的拖累较大;环比来看,同样是石油相关行业和煤炭开采业的环比增速水平明显更低,石油开采、石油加工和煤炭开采的环比增速分别为-5.4%、-2.4%、-1.5%,黑色金属、有色金属的开采和加工业7月的环比增速水平均为正,且黑色金属采矿(铁矿石)环比增速继续攀升至4.6%。从增速变化的角度来看,钢材、有色、化工环比增速降幅相对较大,其中黑色金属冶炼、有色金属冶炼、化学原料制品、化学纤维制造的环比增速分别下滑1.3、0.7、2.1、0.5个百分点。

>> PPI同比增速下行压力加大

我们认为,未来工业品价格可能将继续保持弱势:一方面,贸易摩擦加剧为原油等大宗商品价格带来明显压力;另一方面,海外铁矿石生产及发运逐渐恢复、需求不振导致螺纹钢库存连连攀升,所以未来黑色金属产业链的价格也将面临较大压力。另外,PPI还将在接下来的三个月面临基数明显走高的问题,所以PPI同比增速大概率将继续下滑。短期预计8月PPI环比增速小幅降至-0.3%,对应的同比增速将大幅下滑至-1.1%。