实体经济观察:需求偏弱 生产尚可

2019-11-22 18:49:00 信息来源:发布者:艾森新闻网点击量:

需求偏弱,生产尚可

——实体经济观察2019年第44期

(海通宏观于博、陈兴)

摘 要

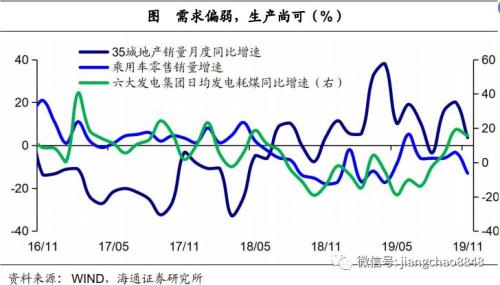

从中观高频数据看,11月以来,工业经济呈现出需求转凉、生产尚可的局面。一方面,终端需求再度转弱,35城地产销量增速回落,而乘联会乘用车批、零降幅双双扩大。另一方面,工业生产整体稳定,虽然样本钢企产量增速回落,但发电耗煤增速仍处高位,各主要行业开工率涨多跌少。

近期国常会听取个人所得税改革情况汇报,今年前9个月个税累计减税4400多亿元,惠及2.5亿纳税人,为居民减负发挥了重要作用。会议决定暂定两年内对综合所得年收入不超过12万元或年度补税金额较低的纳税人,免除汇算清缴义务,进一步减轻中低收入群体负担,这意味着减税政策继续深化,落实减税降费工作做实做细的要求。

需求:下游地产、乘用车、家电走弱。中游钢铁稳健,水泥走强,化工走弱。上游煤炭、有色走弱。交运分化。

价格:10月70城房价同比回落,上周国内生资价格涨跌互现,国际油价回升。

库存:下游地产回补,乘用车去化。中游钢铁、水泥、化工均去化。上游煤炭去化,有色分化。

下游行业:

地产:10月70城房价增速降,11月上中旬35城地产销售放缓。10月70城房价环比增速低位持平在0.5%,而同比增速继续回落至8%,“以价换量”令10月全国地产销售量稳价跌。受基数抬升影响,11月上中旬35城地产销量增速下滑至3.6%,其中一线城市销售仍强,而其他线级城市销售普遍下滑。受二线城市销售放缓拖累,上周十大城市商品房库销比再创历年同期新高,升至50.9周。上周土地市场量价齐跌,而11月前三周百城土地成交面积同比降幅也较10月继续扩大。

乘用车:11月前17天乘用车批零增速再降,开工率同期低位。11月前17天乘联会乘用车批发、零售销量同比增速再度下滑,分别为-11%、-13%,降幅较10月明显扩大,指向需求整体偏弱,11月车市起步不佳。需求偏弱拖累生产,上周半钢胎开工率继续下行至67.1%,并依然处在16年以来同期低位。发改委在近期新闻发布会上表示,将破除汽车消费限制,推动汽车限购政策向引导使用政策转变,有望对终端需求形成提振。

家电:10月三大白电产量增速涨少跌多,空调厂家销量下滑。受双十一造成部分需求延后影响,10月行业需求偏弱,产业在线空调厂家销量增速也下滑至3.1%,而库存端季节性回升,10月产业在线空调厂家库销比继续上行至1.17,但仍不及18年同期水平。需求转差带动生产同步走弱,10月三大白电产量增速涨少跌多,其中空调产量增速由正转负至-2.1%,冰箱产量增速小降至3%,仅洗衣机产量增速大幅上行至13.5%。

中游行业:

钢铁:上周钢价上涨,钢材产量增速下滑,社库加速去化。上周钢价螺纹、热板均升,钢价回升也带动吨钢毛利双双上行。一方面,需求仍较稳健,上周钢材社会库存继续去化,去化速度也有所加快。而另一方面,生产难言乐观,虽然上周全国高炉开工率回升至66%,且同比降幅收窄,但样本钢厂钢材产量降幅再度扩大,达到-1.9%。需求尚稳、生产收缩的背景下,钢企库存也同步去化。

水泥:上周全国水泥均价继续上行,库容比连续两周下滑。上周全国水泥市场价格继续上行,环比增速回升至1.9%,而水泥企业库容比连续两周下滑至50.5%。11月中旬,国内多数地区下游建筑工程出现赶工现象,特别前期环保管控区域,预警解除后下游需求突然暴发,再加上河南地区因环保治理企业大面积停产,从而带动周边地区价格全面上行。分区域来看,华北、华东、中南、西北地区价格均现上调,东北以稳为主,西南大稳小动。

化工:上周PTA产业链价格有平有降,涤纶POY库存去化。受下游织造需求整体走弱带动,上周PTA产业链产品价格有平有降,均处年内低位,其中PTA价格走平,而聚酯切片和涤纶POY价格均有回落。生产端略有修复,上周PTA产业链负荷率涨多跌少,其中PTA工厂、聚酯工厂均升,仅江浙织机略有走低。上周涤纶POY库存天数略回落至8.5天,处于历年同期中等偏高水平,但远低于18年同期。

电力:10月工业用电增速回落,11月上中旬发电耗煤增速仍高。10月工业用电量增速略降至3.3%,与工业增加值增速走势一致。11月上中旬六大集团发电耗煤同比增速为14.9%,较10月有所回落,但仍处年内高位,而汽车、钢铁和化工等主要行业开工率涨多跌少,指向工业生产稳中略降。

上游行业和交运:

煤炭:上周煤炭价格有平有降,电厂煤炭库存天数延续下行。上周煤炭价格有平有降,其中秦皇岛港煤、动力煤、无烟煤价格均有下降,而焦煤价格走平。11月上中旬六大集团发电耗煤增速略降,但仍处于年内高位,而电厂煤炭库存季节性去化,上周电厂煤炭库存天数继续降至27.9天。上周秦皇岛港口煤炭库存回升。

有色:上周LME铜、铝价格均降,铜库存降、铝库存升。上周基本金属价格普遍回落。尽管罢工事件仍在持续发酵,但智利大多数铜矿企业表示仍维持运营,Oz Minerals旗下南澳大利亚铜矿资源增加超30%,上周铜价均值回落。中东地区最大冶炼厂之一SALCO铝冶炼厂第一阶段开工,中铝几内亚铝土矿项目计划12月初首批铝土矿发货,上周铝价均值下行。

大宗商品:上周原油价格回升,CRB指数上行,美元指数走高。阿布扎比原油期货交易所正式成立,中石油作为唯一一家中资企业参与入股,欧佩克秘书长表示2020年原油需求增速预期可能上升,美国石油活跃钻井数继续下滑,上周原油价格均值回升。上周CRB指数均值上行。美国10月零售销售和PPI环比增速均好于预期值,上周美元指数均值回升。

交通运输:10月货运量公路降铁路升,港口货物吞吐量增速上行。10月“公转铁”现象依然明显,公路货运量增速明显下滑,回落至1.5%,而铁路货运量增速升至7.5%,为年内高位。10月全国主要港口货物吞吐量增速上行,升至7.5%,印证进口增速改善。上周集运表现优于散运,BDI指数下降,而CCFI指数有所上升。上周公路物流运价指数微降。