业务持续增长 分拆广药能否释放内在价值?

2019-12-12 18:40:19 信息来源:发布者:艾森新闻网点击量:

作为在内地及香港均上市的白云山(32.83 -0.67%,诊股)于2019年9月10日公告称将分拆旗下的子公司广州医药于香港联交所上市,此外白云山的股价自2019年5月2日最高点的41.53元跌至12月6日的收盘价为23.15元,现时基本又到了近几年的低位,于此同时白云山业绩持续增长,而市场给予仅10PE的白云山是否还存在投资价值?

资料:wind

大健康、大南药稳健增长

广州白云山医药集团股份有限公司主要经营医药健康产业,是南派中药的集大成者,其中中成药生产、医疗物流的规模为华南地区规模最大,同时大健康板块中拥有全国知名品牌王老吉。

主营业务主要分为大健康、大南药、大商业,其中广州医药营收占大商业比重高达96%,因此分拆广州医药上市后,白云山基本以大健康及大南药业务为主。

从近一两年来看,大健康及大南药业务成长性明显加快。

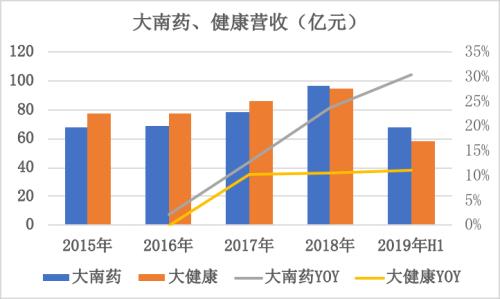

大健康业务在过去三年的复合增长率仅为6.98%,但在2017-18年同比增长均实现10%左右,截止19年H1实现营收58.54亿元,同比增长10.98%,几近三年维持低双位数的增长。

大健康业务主要包括王老吉凉茶、灵芝孢子油胶囊、龟苓膏等,其中营收规模主要取决于凉茶王老吉的销量,王老吉近一两年也算顺风顺水,内靠整顿“绿盒”、梳理经销渠道,外因竞争对手加多宝业务混乱,量价齐升推动大健康业务增长。

尤其王老吉如今的销量已占70%市场率,可见凉茶行业规模不大,因此公司也开始谋求品牌多元化,即依托王老吉品牌继续拓展王老吉+的饮品种类,以及开拓其他饮品,如最近的茉莉凉茶、刺柠吉饮料等产品在上半年上市,对下半年业绩增长具有一定的推动性。

凭借一直以来丰富的经销渠道资源以及王老吉品牌影响力,即使以最极端情况来看,王老吉凉茶市份额大概率能够维持65%-75%,唯一的不确定性就是其它新开拓的产品反应平平,尚不算出众,但受益新增品种的增量,基本能够填补王老吉流失的份额,因此大健康业务的增长率大概率能够维持在5%-10%。

公司另一拳头业务大南药成长性高于大健康业务。营收规模持续上升,虽2015-18年的复合增长率为12.54%,但实际上大南药营收自2017年起增速加快,截止19年H1实现营收67.61亿元,同比增长30.37%。

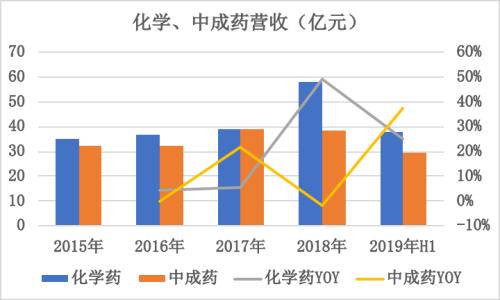

其中大南药业务主要包括化学药及中成药。

资料:YY港股圈

(1) 化学药过去三年的年复合增长率为17.89%,截止19年H1实现营收38亿元,同比增长29.61%。

化学药产品主要包括头孢硫脒、头孢克肟、阿莫西林、枸橼酸西地那非(“金戈”)等。产品种类虽多,但药品类爆款仅有金戈支撑业绩成长,销量同比增长20.45%,其余大部分化学药销量出现不同程度下降,且化学药多以仿制药为主,创新药少。

今年以来,化学药产品如头孢呋辛酯片已经通过一致性评价并于 9 月中标首批仿制药品种全国集中采购;盐酸美金刚片于9月拿到药品注册批件等一系列现况,将为公司Q4的业绩产生正面效应。

但总体来讲,化学药的成长性能够维持15%以上的增长。

资料:YY港股圈

(2)在中成药方面,三年的复合增长率仅为6.03%,营收长期稳定但持续成长性不足。虽然19年H1的营收为29.61亿元,同比增长37.4%,但若剔除并表的王老吉药业后,实际增速一般。

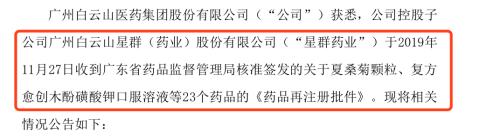

旗下拥有中一药业、陈李济药厂、奇星药业等10多家中华老字号药企,在售产品多如牛毛,如华佗再造丸、板蓝根颗粒系列、安宫牛黄丸、滋肾育胎丸、 舒筋健腰丸、夏桑菊颗粒等数十品种。

近段时间即将到期的中成药产品逐一通过再注册,延长1-3年的销售期限,对中成药业务在国内尤其华南地区拥有明显的中成药品牌、品种等优势,因此未来1-3年的业绩具备稳定性。

资料:YY港股圈

公司大健康及大南药稳定成长之余,实际上盈利能力并不算差。

大健康业务及大南药业务的毛利率在2016-19年H1均维持的40%-50%附近,受惠王老吉提价,大健康业务毛利率上升至49.58%;而中成药及化学药虽各有缺点,但赚钱能力依然比较强劲。

但若计入毛利率不到10%的大商业业务,表上则会严重影响公司的盈利能力。

资料:YY港股圈

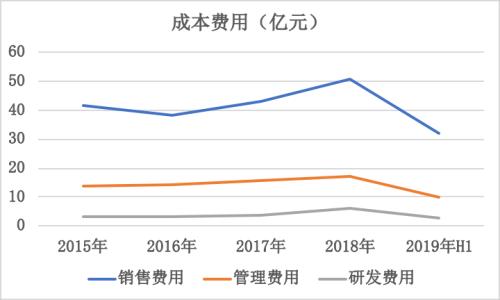

另一方也可见到一直以来公司销售费用是成本支出的大头,其次是管理费用,这两大费用对利润的影响较大,且研发费用支出少,也令市场忧虑产品持续性的问题,毕竟总不可能一直吃老本。

但换个角度来看,销售费用支出过大并不难理解,以普药为主的白云山,不得不依赖渠道,只是新推的产品尚未体现竞争力,而老产品销量却开始出现颓势。

不得不提的是公司在化学药研发方面的能力依然偏弱,以2018年为例,公司研发费用支出为5.85亿元,仅占营收比1.39%,虽然表示持续加大研发力度,但从费用支付上来看,总结两个字:颇慢。

资料:YY港股圈

另外公司一连串的并表,推动净利润高速增长,从扣非净利润来看,实际上白云山的净利润增速也比较快,2019年1-9月扣非净利润为27.46%,同比增长25.86%。

不断上升的净利润,按理EPS也会随之增加,但因过去经常新增大量股本,导致EPS难以提高,如2012年吸收合并白云山A新增4.46亿股本、13年定增0.34股本并购广药旗下的公司、16年融资78亿,定增37亿股;

2012年-2013年的新增股本能够通过新增资产填补部分权益,但2016年的定增则是在2017年才开始用于项目投资,这也就是为什么看白云山业绩好但却始终难以上涨的原因。

资料:YY港股圈

分拆广药,现价或现小量烟蒂

截止2019年H1,公司大商业营收为205.27亿元,其中并表后的广药实现营收199.02亿元,占比96.96%,净利率仅为0.84%

广药主要负责医药分销、零售业务,这部分业务属于“重资产、盈利能力弱”,也是导致白云山财务结构恶化的主要原因,此外受“两票制”影响,对营收造成明显影响。

但换个角度来看,过去一两年的医药商业板块均值在10-15PE附近徘徊,而白云山如今整体的PE也仅为10PE,因此,如果广药日后以10PE上市,对于白云山来说不仅能够重新梳理现有业务,给市场一个明确的财务结构,而且也有利于对现有的大南药、大健康业务的估值进行重估。

此外也看到白云山过去的一两年对体内的业务进行收购,拥有大量现金的白云山来说,并不缺乏外延并购的可能性,只要它想,就能快速提升创新能力的短板。

结语

白云山兼具快消、医药企业的两大属性。从快消角度来看,白云山取得王老吉商标后,利用品牌和资金优势迅速多元化发展,此外核心产品王老吉也从过去的价格战转向注重利润,提价销售。

从医药角度来看,中成药空有品牌优势,利润贡献有限;化学方面则仿制药前景不再乐观,创新药能力尚未体现。

如今叠加广药可能分拆上市实现价值重估的效益。

优劣分明的白云山,对于能否实现价值回归,或许所缺的仅是时间。